Predlog davka na nepremičnine v Sloveniji

Predlog Ministrstva za finance za uvedbo davka na stanovanjske nepremičnine je sprožil obsežno razpravo v slovenski javnosti. Cilj predloga je podpreti stanovanjsko politiko, razbremeniti delo in izboljšati konkurenčnost gospodarstva. Po predlogu bi bilo prvo stanovanje, v katerem lastnik dejansko prebiva, izvzeto iz obdavčitve, medtem ko bi bile druge nepremičnine obdavčene z 1,45-odstotno davčno stopnjo na posplošeno vrednost nepremičnine, ki jo določa Geodetska uprava Republike Slovenije. Za nepremičnine, oddane v dolgoročni najem, je predvideno znižanje davka za 25 % prijavljenih dohodkov iz najemnin.

Argumenti za uvedbo nepremičninskega davka

- Spodbujanje učinkovite rabe nepremičnin

Eden glavnih argumentov za uvedbo davka je spodbujanje lastnikov k smotrni uporabi nepremičnin. Trenutno je v Sloveniji veliko stanovanj praznih ali slabo vzdrževanih, saj ni davčnih spodbud za njihovo oddajo ali prodajo. Z obdavčitvijo dodatnih nepremičnin bi lastnike spodbudili k oddajanju ali prodaji, kar bi povečalo ponudbo na trgu in posledično znižalo cene najemnin

- Razbremenitev dela in povečanje konkurenčnosti gospodarstva

Prihodki od davka na stanovanjske nepremičnine bi bili namenjeni razbremenitvi dela, zlasti srednjega razreda. To bi lahko izboljšalo konkurenčnost slovenskega gospodarstva, spodbudilo zaposlovanje in prispevalo k večji socialni pravičnosti

- Podpora stanovanjski politiki

Z uvedbo davka bi lahko država pridobila sredstva za financiranje stanovanjske politike, kar bi omogočilo gradnjo novih stanovanj in izboljšanje dostopnosti stanovanj za mlade in socialno ogrožene skupine

- Spodbujanje prijavljanja dohodkov iz najemnin

Predlog predvideva davčno ugodnost za lastnike, ki oddajajo nepremičnine v najem na podlagi uradnih pogodb. Ugotovljena davčna obveznost bi se znižala za 25 odstotkov zneska napovedanih najemnin, kar bi spodbudilo pravilno prijavljanje in plačevanje dohodnine od oddajanja premoženja v najem

Argumenti proti uvedbi nepremičninskega davka

- Previsoka davčna obremenitev

Mnogi kritiki menijo, da je predlagana 1,45-odstotna davčna stopnja previsoka in bi lahko povzročila finančne težave za lastnike več nepremičnin. Številni lastniki stanovanjskih nepremičnin nimajo možnosti oddaje v najem zaradi slabega stanja ali lokacije nepremičnine, kar bi resno poslabšalo njihov premoženjski položaj in bi lahko privedlo do prisilnih prodaj delo.si

- Neenakost pred zakonom

Predlog predvideva popolno oprostitev davka za prvo nepremičnino, kar po mnenju nekaterih pomeni nesorazmernost pri lastnikih več nepremičnin v primerjavi s tistimi, ki imajo samo eno nepremičnino. To lahko vodi v ustavno spornost predloga zaradi kršitve načela enakosti pred zakonom delo.si

- Negativni vpliv na najemni trg

Nekateri opozarjajo, da bi lahko uvedba davka povzročila zvišanje najemnin, saj bi lastniki stroške davka prenesli na najemnike. To bi zmanjšalo dostopnost stanovanj za najem, zlasti za mlade in socialno šibkejše skupine 24ur.com

- Administrativne ovire in stroški

Uvedba novega davka bi zahtevala vzpostavitev novih administrativnih postopkov in evidenc, kar bi povzročilo dodatne stroške za državo in davkoplačevalce. Poleg tega bi lahko prišlo do zapletov pri določanju dejanske vrednosti nepremičnin in spremljanju njihove uporabe.

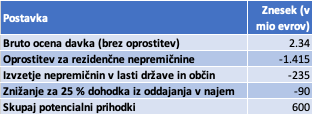

Načrtovani fiskalni učinki

Po ocenah Ministrstva za finance bi skupni prihodki od davka na stanovanjske nepremičnine lahko znašali največ okoli 600 milijonov evrov letno. Ta ocena upošteva oprostitev za rezidenčne nepremičnine, izvzetje nepremičnin v lasti države in občin ter znižanje za 25 odstotkov dohodka iz oddajanja premoženja v najem

Tabela 1: Načrtovani fiskalni učinki davka na stanovanjske nepremičnine

Primerjava z drugimi evropskimi državami

Obdavčitev nepremičnin v Evropski uniji (EU) se med državami članicami znatno razlikuje glede na davčne stopnje, davčne osnove in učinke na trg nepremičnin. V nadaljevanju je podrobnejši pregled ureditev davka na nepremičnine v izbranih državah EU ter primerjalna tabela ključnih značilnosti.

Pregled ureditev davka na nepremičnine v izbranih državah EU

- Avstrija: Osnovna davčna stopnja znaša 0,2 % ocenjene vrednosti nepremičnine. Občine lahko to stopnjo povečajo do 500 %, kar pomeni, da lahko skupna obremenitev doseže do 1 % vrednosti nepremičnine.

- Belgija: Davek se obračunava na podlagi letne najemne vrednosti nepremičnine, pri čemer znaša stopnja 1,25 %.

- Bolgarija: Stopnja davka se giblje med 0,15 % in 0,30 % ocenjene vrednosti nepremičnine.

- Ciper: Uporablja progresivne davčne stopnje od 0 % do 0,4 % glede na vrednost nepremičnine.

- Češka: Davek temelji na fiksnem znesku na kvadratni meter, ki je odvisen od vrste nepremičnine in njene lokacije.

- Danska: Letna davčna stopnja znaša 1,6 % ocenjene vrednosti nepremičnine.

- Estonija: Obdavčena so predvsem zemljišča s stopnjo med 0,1 % in 2,5 % ocenjene vrednosti, medtem ko so stavbe izvzete iz obdavčitve.

- Finska: Davčna stopnja se giblje med 0,6 % in 1,35 % ocenjene vrednosti nepremičnine.

- Francija: Stopnje se razlikujejo glede na regijo in znašajo med 0,2 % in 1 % ocenjene vrednosti nepremičnine.

- Grčija: Za stanovanjske stavbe nad določeno vrednostjo se uporablja stopnja 0,1 %.

- Italija: Osnovna stopnja znaša 0,4 % ocenjene vrednosti nepremičnine.

- Latvija: Stopnje se gibljejo med 0,1 % in 0,3 % ocenjene vrednosti nepremičnine.

- Litva: Davčna stopnja znaša med 0,3 % in 1 % ocenjene vrednosti nepremičnine.

- Luksemburg: Osnovna stopnja je med 0,7 % in 1 % ocenjene vrednosti nepremičnine.

- Malta: Letnega davka na nepremičnine ni.

- Nemčija: Osnovna stopnja znaša 0,35 % ocenjene vrednosti nepremičnine.

- Nizozemska: Približno 0,1 % ocenjene vrednosti nepremičnine.

Tabela 2: Primerjalna tabela davčnih stopenj in fiskalnih prihodkov od davka na nepremičnine v izbranih državah OECD

Opombe:

Opombe:

- Različne osnove za obdavčitev: Države uporabljajo različne metode za določanje davčne osnove, kot so ocenjena tržna vrednost, najemna vrednost ali fiksni zneski glede na površino.

- Lokalne prilagoditve: V nekaterih državah imajo lokalne oblasti pristojnost za prilagoditev davčnih stopenj glede na lokalne potrebe in proračunske zahteve.

- Oprostitev in olajšave: Nekatere države ponujajo oprostitve ali olajšave za določene vrste nepremičnin ali lastnikov, na primer za primarna bivališča, kmetijska zemljišča ali socialno ogrožene skupine.

Viri: Glej na koncu

Kako je predlog Slovenije primerljiv z drugimi državami?

Slovenija je pred kratkim predstavila predlog uvedbe davka na nepremičnine s predlagano davčno stopnjo 1,45 % vrednosti nepremičnine, kar je ena najvišjih stopenj med državami OECD. Kljub visoki nominalni obdavčitvi pa ocenjeni prihodki iz tega naslova znašajo le 0,6 % BDP, kar je relativno nizko v primerjavi z drugimi državami, kjer so stopnje pogosto nižje, a prinašajo bistveno večji delež proračunskih prihodkov.

- Visoka stopnja, nizki prihodki: Predlagana stopnja 1,45 % je med višjimi v OECD. Višji davek imajo le Belgija (1,25 % najemne vrednosti), Danska (1,6 %) in Madžarska (do 1,8 % tržne vrednosti), a te države iz tega vira pridobijo bistveno več proračunskih prihodkov. V Belgiji znašajo prihodki iz davka na nepremičnine 3,5 % BDP, v Franciji 4,1 %, v Združenih državah Amerike 3,0 %, medtem ko Slovenija kljub visoki stopnji pričakuje zgolj 0,6 % BDP.

- Države z nižjimi davčnimi stopnjami in višjimi prihodki: Nemčija ima zgolj 0,35 % davčne stopnje, a kljub temu zbere 0,9 % BDP iz tega naslova. Nizozemska z obdavčitvijo 0,1 % nepremičninske vrednosti zbere 1,2 % BDP, Švedska pa s 0,75 % kar 1,0 % BDP.

- Države z visoko stopnjo davka in visokimi prihodki: Francija z obdavčitvijo 0,2–1 % ocenjene vrednosti zbere kar 4,1 % BDP, kar pomeni, da je njihov sistem pobiranja davka učinkovitejši.

Zakaj so pričakovani prihodki v Sloveniji relativno nizki?

- Možne davčne olajšave ali izvzetja: V številnih državah, ki imajo visok davek na nepremičnine, obstajajo posebne izjeme, ki zmanjšujejo davčno osnovo (npr. zmanjšanje davka za primarna prebivališča). Če bo tudi Slovenija vključevala podobne izjeme, bo to zmanjšalo obdavčljivo osnovo.

- Podcenjene tržne vrednosti: Čeprav je davek izražen kot odstotek tržne vrednosti, obstaja možnost, da bodo uradne vrednosti nepremičnin pod realnimi tržnimi cenami, kar pomeni nižje prihodke od pričakovanih.

- Težave pri pobiranju davka: V nekaterih državah imajo lokalne oblasti avtonomijo pri zbiranju tega davka, kar omogoča bolj učinkovito izterjavo. V Sloveniji lahko težave pri določanju vrednosti in zbiranju davka zmanjšajo realni priliv.

Ali je predlagana stopnja previsoka glede na pričakovane prihodke?

Glede na mednarodne primere je 1,45 % visoka stopnja, vendar ne prinaša proporcionalno visokih prihodkov. Države z nižjimi stopnjami pogosto zberejo več sredstev, kar kaže na neučinkovitost predlaganega sistema. Slovenska vlada bi morala premisliti, ali je takšna stopnja upravičena in ali obstajajo načini za optimizacijo pobiranja davka, ki bi povečali prihodke brez prekomerne obremenitve lastnikov nepremičnin.

V primerjavi s povprečjem OECD Slovenija predlaga visoko stopnjo davka, vendar pričakuje podpovprečne prihodke. To kaže, da bi bilo morda smiselno prilagoditi sistem na način, ki bi bil bolj učinkovit in pravičen, hkrati pa bi zagotavljal stabilen vir prihodkov za državni proračun.

Viri:

- OECD – Revenue Statistics 2023

- Tax Foundation – International Tax Competitiveness Index 2024

- Global Property Guide – Guide to Property Taxes in Belgium

- Gov.si – Predlog izhodišč za davek na stanovanjske nepremičnine

________

* Tekst je bil generiran s ChatGPT in DeepSeek in editiran

Moj komentar:

* Čeprav je bil tekst generiran s ChatGPT in DeepSeek, je nastal je čisto spodoben tekst.

Pri argumentih proti uvedbi davka na nepremičnine manjka predvsem argument, ki se meni zdi najbolj pomemben. In sicer, da davek na nepremičnine pomeni trojno obdavčitev ljudi. Najprej so plačali davke in prispevke na svoje dohodke, nato so v času lastne gradnje ali nakupa nepremičnine plačali še posredne davke (DDV), zdaj bodo morali plačati še davek na posedovanje nepremičnine. Ne bom se spuščal v diskusijo glede pravičnosti tovrstne obdavčitve, ampak zgolj v politično naravo predloga tovrstnega davka. Kajti “navadni ljudje” ta davek na nepremičnine razumejo natanko tako, kot sem napisal zgoraj – da bodo zdaj še tretjič obdavčeni, ker so bili pridni. Dobro je, da davek izvzema lastništvo prvih nepremičnin, v katerih ljudje prebivajo (čeprav bo tukaj veliko težav zaradi “družinskih optimizacij” s prijavami bivališča), toda obdavčitev vikendov in počitniških stanovanj spada v kategorijo nedotakljivosti v Sloveniji. Zato bo vlada težko politično preživela uvedbo tega davka in je najbolj verjetno, da ga bo umaknila v predvolilnem času. Toda nepopravljivo škodo si je z njim že naredila. Kdor je prišel s to idejo v predvolilnem času, bodisi sovraži svojo službo v vladi ali pa je politični amater.

Davek na nepremičnine je smiseln predvsem v državah z manjšim deležem lastniških stanovanj, kjer se z njim obdavči predvsem premoženje tistih, ki posedujejo večje sklade nepremičnin za oddajanje ali državah z veliko kapitalsko neenakostjo, kjer se premoženje prenaša preko dedovanja. Pri nas je tega malo in je itak regulirano z davkom na kapitalske dobičke in dedovanje.

You must be logged in to post a comment.