Bine Kordež

Kot lahko spremljamo poslovanje bank v Sloveniji, so v zadnjem letu še izboljšale rezultate poslovanja. Dobiček pred obdavčitvijo je do oktobra 2024 že presegel milijardo eur, kar je dvakrat več, kot so bili celoletni rezultati bank v letih 2021 ali 2022. Takšno visoko izboljšanje profitabilnosti je v gospodarstvu praviloma rezultat kakšnih razvojih prebojev ali novih inovativnih produktov. Banke v zadnjih letih seveda niso naredile kakšnih posebnih preskokov v inovativnosti, le centralne banke so s ciljem znižanja inflacije, dvignile nivo obrestnih mer in s tem tudi prihodke bančnega sistema.

Čeprav imamo v Sloveniji kar precej bank, bi njihovo delovanje lahko ocenili kot oligopolno. Zaradi ugodnih tržnih razmer banke namreč niso šle v kak konkurenčni boj, da bi si s zniževanjem posojilnih ali višanjem depozitnih obrestnih mer prevzemale kliente, temveč so preprosto same pobrale učinke zvišanja obrestnih mer. Če je bila pred tremi leti donosnost bančnega kapitala še okoli 10-odstotna, bo letos okoli 17 %. In to kljub dodatnemu davku za poplavno obnovo in višjim plačilom davka na dobiček, sicer bi banke dosegle 20-odsotno dobičkonosnost kapitala.

V redu – imamo pač tržno ekonomijo in lastniki bank enako kot vsi gospodarski subjekti izkoristijo tržne priložnosti. Ob takšnem delovanju pa se vse izjave in pisanja o trajnostnem financiranju vseeno zdijo bolj formalno izpolnjevanje sprejetih pravil in leporečenje. V okviru zelenega dogovora EU je namreč ena izmed pomembnejših usmeritev tudi “trajnostno financiranje”, ki ga bančniki predstavljajo kot financiranje, ki podpira gospodarsko rast ob hkratnem zmanjševanju pritiskov na okolje ter upoštevanju socialnih vidikov in vidikov upravljanja. Ko vzamete v roke letna poročila bank, boste v kakšnem lahko tudi stokrat prebrali besedo “trajnost”, s čemer nas vodstva bank prepričujejo o njihovi družbeni odgovornosti.

A ko so centralne banke s ciljem umirjanja inflacije dvignile obrestne mere, so seveda vse banke to priložnost na posojilnem področju v celoti izkoristile zase in je niso delile z deponenti. Povprečna aktivna obrestna mera bančnega sistema na posojila je trenutno za 2,5-odstotne točke višja kot pred tremi leti, za zbran denar od nebančnega sektorja pa banke danes plačujejo le kakega pol odstotka več kot takrat. To je bankam, njenim lastnikom, dvignilo neto obrestne zaslužke za skoraj milijardo eur. Je to odraz tako opevane “trajnostne politike” bank?

Kot socialni vidik, ki ga banke poudarjajo v svojih dokumentih, bi bolj razumeli, če bi na primer zaradi ugodnih razmer denimo znižali obrestno mero najemniku stanovanjskega kredita – a so mu zaradi zvišanja izhodiščnih obrestnih mer in seveda vse v skladu s pogodbo, obrok preprosto dvignili za četrtino. Ali na primer deponentom ponudili kako odstotno točko višje obrestne mere na njihove depozite. Vendar kot “dober gospodar” niso videli potrebe za takšne popravke in so si raje zvišali dobičke. Potem pa preberemo kak vznesen govor direktorja banke, koliko milijonov več je banka namenila za kako solidarnostno pomoč. Seveda brez navedbe, da to ni plačal niti direktor, niti lastniki banke, temveč kreditojemalci z plačevanjem višjim obresti. Pač, tržna ekonomija, a potem vsaj izpustimo besedičenja o družbeni odgovornosti.

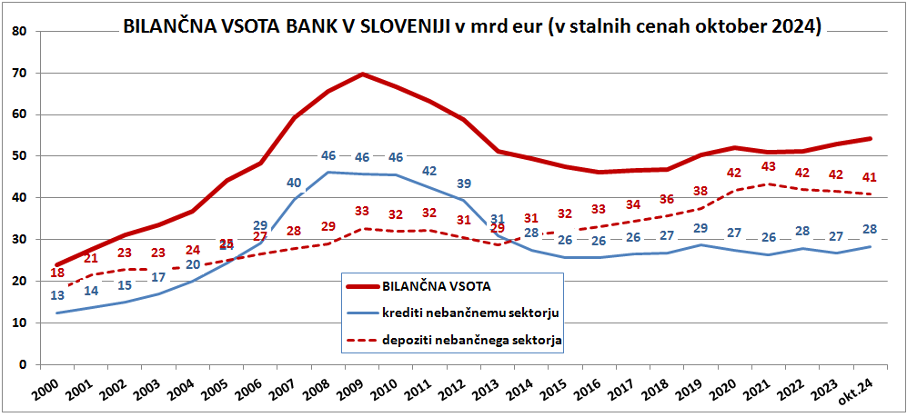

Poglejmo te navedbe še s konkretnimi številkami. Na prvi sliki je pogled na obseg poslovanja našega bančnega sistema, torej vseh bank s sedežem v Sloveniji za zadnjih 25 let. Z namenom realne ocene gibanj so vrednosti preračunane v stalne cene oktobra 2024. Poleg celotne bilančne vsote bank sta prikazana dva ključna podatka iz bančnih bilanc in sicer obseg kreditov in depozitov nebančnega sektorja. Ta zajema predvsem prebivalstvo in podjetja ter tudi državo ter ostale nebančne družbe.

Izstopa predvsem izjemna bančna aktivnost odobravanja posojil v letih pred finančno krizo 2008, nato pa se je posojilna dejavnost bank umirila in zadnjih deset let je obseg danih posojil predvsem podjetjem in prebivalstvu realno skoraj enak, okoli 28 milijard eur. Banke torej opravljajo približno enak obseg svojih glavnih poslov brez kake rasti ali posebno novih produktov. Vzporedno pa banke tudi zbirajo prosta finančna sredstva prebivalstva in podjetij. Te vloge se v Sloveniji tudi realno ves čas povečujejo, razen zadnja tri leta, ko beležimo celo manjši upad. Od konca leta 2021 so se nominalno res povečale za 4 milijarde, po izločitvi inflacije pa so realno celo 2 milijarde nižje.

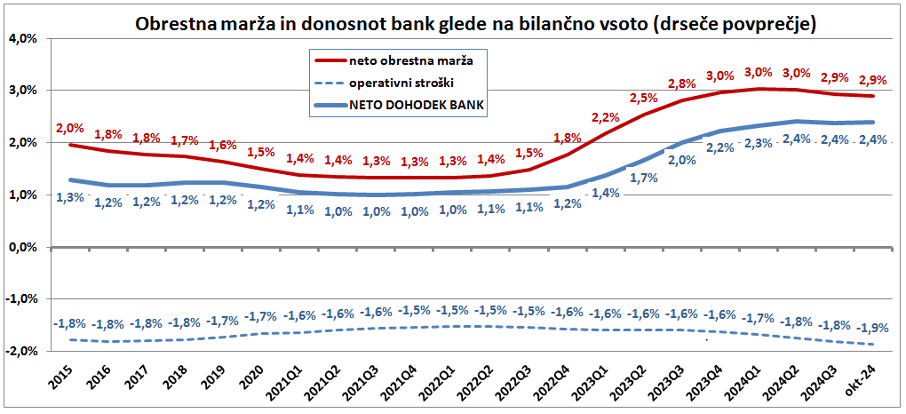

Na drugi sliki pa je nekaj podrobnejših podatkov o rezultatih poslovanja bank za zadnjih deset let, od leta 2021, po kvartalih. Banke ustvarjajo dva ključna prihodka, in sicer neto obrestne prihodke, torej zaslužek z razliko med prejetimi obrestmi za posojila in plačanimi obrestmi za depozite. Drugi vir pa so prihodki od ostalih bančnih storitev (provizije, vodenje računov, dividende in podobno). Potem ko od prihodkov odštejemo operativne stroške poslovanja bank, dobimo tako imenovani neto dohodek kot ključen kazalec uspešnosti bančnega sistema. Z njim nato pokrijejo še morebitne odpise slabih posojil ter plačajo davek na dobiček, razlika pa je čisti dobiček za lastnike bank.

Ti ključni podatki o poslovanju bank so prikazani v obliki odstotka od bilančne vsote. Rdeča črta kaže na ključno spremembo v poslovanju bank zaradi dviga obrestnih mer. Zaradi dviga posojilnih obrestnih mer od sredine leta 2022 in ohranjanja nizkih depozitnih obrestnih mer, se je bančna marža po dolgih letih upadanja zadnji dve leti dvignila na okoli 3 odstotke. Del tega zaslužka so sicer porabili za višje stroške poslovanja, letos tudi za dodatni davek na bilančno vsoto, a neto dohodek bančnega sistema se je glede na obseg poslovanja praktično podvojil. Ne zaradi novih produktov, povečanega obsega poslovanja, inovativnih rešitev – temveč v celoti zaradi izboljšanih zunanjih pogojev poslovanja, splošnega dviga obrestnih mer, ki so si ga zadržale zase.

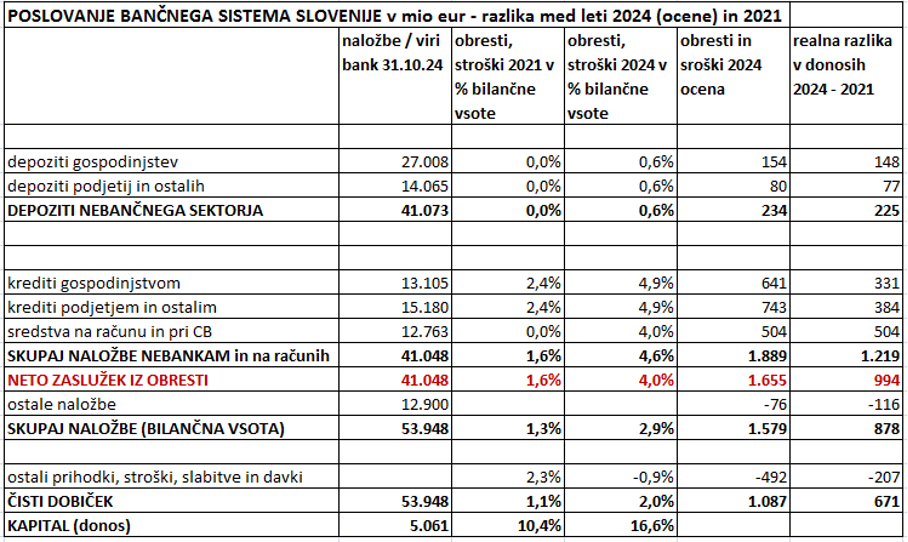

Ta pregled skozi čas lahko pogledamo tudi v tabeli preko sprememb bančnih bilanc v zadnjih treh letih. Zanimalo nas je, kdo je plačal več in kdo je to dobil. V tabeli je naprej struktura vlog in naložb bančnega sistema, nato pa povprečne obrestne mere in marže v letu 2021 in ocena za leto 2024. Sledi še ocena rezultatov poslovanja bank v preteklem letu ter razlike glede na 2021, če bi tudi lani banke poslovale po pogojih v letu 2021. V vrsticah pa je naprej struktura zbranih sredstev bank, njihovo plasiranje ter končni rezultat.

Kot vidimo, so banke konec oktobra lani skupaj zbrale 41 milijard eur vlog, od česar 27 milijard od prebivalstva. Te vloge so lani povprečno obrestovali po 0,6 % letno, kar je bilo 225 milijonov več glede na obrestovanje v 2021, ko za vloge niso plačevale praktično nič. Od teh zbranih sredstev so za kreditiranje prebivalstva in podjetij namenile 28 milijard eur po povprečni 4,9 % obrestni meri. Preostalih 13 milijard od zbranih sredstev bi lahko rekli, da so bile na računih pri centralni banki, ki so bile lani tudi ugodno obrestovane glede na leto 2021. Zbrane vloge so torej banke plasirale v povprečju po 4,6 % obrestni meri in realizirale 4,0 % obrestno maržo po odbitku obresti na vloge. Primerljiva marža v letu 2021 je bila le 1,6 %, kar se je odrazilo približno v milijardi eur več neto obresti iz teh vlog. Ker pa so imele lani banke slabše rezultate pri neto ostalih naložbah, več stroškov tekočega poslovanja in višje davke, bo po oceni končni rezultat bančnega sistema “le” še 670 mio eur boljši kot po pogojih iz leta 2021. Tudi s temi popravki bo lani donosnost kapitala iz 10 % porasla na kakih 17 %, samo iz obresti pa bi bila celo enkrat višja.

Podatke za preteklo leto smo sicer ocenili na osnovi 10-mesečnih gibanj, a po vseh kazalcih lahko zaključimo, da so banke na osnovi dviga obrestnih mer lani uspele realizirati skoraj dvakrat boljše rezultat kot še tri leta pred tem. Pretežni del učinka dviga obrestnih mer so zadržale, ker zaradi oligopolnega položaja na trgu niso videle potrebe, da bi to delile z vlagatelji. Kot smo zaključili že v uvodu, so pač sledile tržnim zakonitostim. Vseeno pa bi takšno delovanje težko ocenili kot “trajnostna naravnanost bank”, kot bomo zopet brali v vseh njihovih poročilih.

Za konec pa še dva zanimiva vidika delovanja bančnega sistema, ki se večkrat napačno tolmačita. Pogosto beremo izjave o konservativnosti naših vlagateljev, ki držijo sredstva v neobrestovanih vlogah namesto, da bi iskali donosnejše naložbe. A finančno posredništvo je vezna posoda. Na dolgi rok velja, da večji kot je donos za vlagatelje, več morajo za ta sredstva plačevati kreditojemalci. Seveda upoštevaje tudi neko stabilno posredniško maržo in ne kot spremljamo zadnji dve leti, ko so depozitne obrestne mere ostale nizke kljub dvigu posojilnih. S tega vidika so nižje obrestne mere družbeno sprejemljivejše, saj olajšajo bremena kupcem stanovanj, pospešujejo naložbeno aktivnost gospodarstva ter povzročajo manj fiskalnih stroškov. Donose namreč na drugi strani prejemajo posamezniki s finančnimi presežki, torej premožnejši sloj. Ta vidik, denimo nekakšne socialne redistribucije, pogosto pozabljamo pri odločanju o višini obrestnih mer, ki jih vidimo pretežno samo kot monetarni instrument.

Še bolj prevladujoča pa je teza, kako na bankah leži kar 27 milijard “mrtvih” vloge prebivalstva, katere bi po raznih idejah želeli aktivirati za takšne in drugačne naložbe. A že iz priložene tabele vidimo, da so banke pretežni del od skupaj 41 milijard eur zbranih vlog namenile za kreditiranje prebivalstva in podjetij, 13 milijard pa jim je ostalo na računih pri centralni banki. Ko pa pogledamo bilanco naše centralne banke (Banke Slovenije) pa vidimo, da je le-ta za odkup državnih papirjev tudi namenila 13 milijard eur. Konec oktobra je domač denarni sistem financiral skoraj 40 % celotnega javnega dolga države. Celotne zbrane vloge nebančnih sektorjev v višini 41 milijard eur so bile torej aktivirane za financiranje prebivalstva, podjetij in države in ne ležijo neaktivne na nekem računu, kot se običajno tolmači v javnosti. Ob vseh idejah o aktivaciji teh sredstev, bi bilo le dobro kdaj pogledati bilance monetarnih finančnih institucij države, da ne bi delali “račune brez krčmarja”.

___________

* Izvorno objavljeno v Sobotni prilogi Dela

You must be logged in to post a comment.