Bine Kordež

Pred dobrim mesecem je Državni zbor sprejel proračuna za naslednji dve leti in v postopku sprejemanja smo spremljali podobne komentarje, kot jih beremo vsako leto. Vlada je izpostavljala razvojno naravnanost proračunov in omejitve, ki jih ima pri tem zaradi sprejetih zakonov. Opozicija, pa tudi mediji in interesne skupine pa so bili kritični do obsega proračuna, previsokih prihodkov (obdavčitev) in izdatkov na načelni ravni ob istočasnih pripombah za katere potrebe pa namenjamo premalo denarja. Pri tako nasprotnih informacijah so ljudje razumljivo zmedeni, a seveda jim je bližja kritika in ocene o previsokem trošenju države. To posebej, ker so načrtovani izdatki proračuna za naslednje leto kar preko 70 % višji kot v predkriznem letu 2019, ljudje pa imajo občutek, da so razmere samo še slabše.

Proračuni so po sprejetju seveda izginili iz prvih strani medijev, za večino postali zgodovina, vendar ni odveč izpostaviti nekaj vidikov proračunskega načrtovanja in gibanj. Predvsem tistih, o katerih le redko kaj preberemo.

Pri ocenah javno-finančnih gibanj v Sloveniji je na prvem mestu najbrž primerno, da pogledamo razmere v Evropski Uniji. Seveda lahko pri tem primerjamo različne podatke, od obsega prihodkov in izdatkov, njihove strukture, do višine proračunskega primanjkljaja. Tokrat bi se ozrli samo na končni rezultat, torej proračunski primanjkljaj (ali presežek) v primerjavi z bruto domačim proizvodom (BDP).

Ti podatki so prikazani na prvi sliki za nekaj izbranih držav za zadnja leta. Zaradi preglednosti je prikaz brez let 2020 in 2021, ko je Covid v vseh državah povzročil precejšnje proračunske pretrese. Na sliki so podatki za Slovenijo prikazani z debelejšo rdečo črto, nekoliko močneje pa z modro tudi povprečje 27 držav EU. Podatki kažejo, da so naši primanjkljaji večinoma nižji kot velja za povprečje EU. Le-tega znižujejo nekatere večje, finančno bolj rizične države (Italija, Francija, Španija…). Imamo pa tudi države s precej boljšo finančno sliko, običajno manjše, tudi manj razvite, ki si pač ne morejo privoščiti tega, kar je “dovoljeno velikim”. V manjših, manj pomembnih državah moramo biti glede javnih financ bolj previdni, bolj striktni, ker smo lahko hitro na radarju finančnih trgov. Tu pač velja pravilo “too big to fail” (prevelik, da bi padel), čeprav drži, da danes Francija na izdane obveznice vseeno plačuje že višje obrestne mere kot Slovenija (Francija se mora torej zadolževati dražje kot naša država). Kljub upravičenim kritikam glede proračuna, si moramo priznati, da razmere in javno-finančna slika v Sloveniji primerjalno vseeno ni tako slaba in da lovimo neko ravnotežje v finančnem pogledu.

Vir: Eurostat

Vir: Eurostat

Drugi vidik pa je sprejemanje proračunov in kasnejša realizacija. V skladu s pravili EU, morajo države sprejemati dvoletne proračune. Novembrsko sprejemanje proračuna tudi za leto 2026 je s stališča usmeritev sicer dobrodošlo, a kakšne večje teže ti vnaprejšnji proračuni nimajo. Lani smo za leto 2025 sprejeli proračun z 1,2 milijardami eur primanjkljaja, kar ni bila nobena ovira, da smo v spremenjenem proračunu ta manko dvignili na 1,9 milijarde eur. Najpomembnejši je torej proračun, ki ga sprejmemo konec leta za naslednje leto, čeprav smo tudi te proračune večkrat dodatno spreminjali med letom z rebalansi. Sprejemamo torej okvire, a realizacija gre potem vseeno običajno svojo pot.

Ob zadnjem sprejemanju proračuna za naslednje leto je državna sekretarka sicer povedala, da znamo prihodkovno stran proračuna načrtovani z 99-odstotno natančnostjo, odhodkovna stran pa je bolj problematična (izjava povzeta po Delu). A konkretni podatki o dejanskih proračunskih gibanjih za pretekla leta kažejo precejšnja odstopanja od sprejetih proračunov pred začetkom posameznega leta. Ker konkretnih odstopanj praviloma nihče ne preverja, je seveda takšne izjave lažje podajati.

V povprečju zadnjih 15 let so namreč dejanski prihodki v absolutnem odstotku odstopali za 5,6 %, odhodki pa za 7,4 %. Za zadnja leta je predvsem značilno, da načrtujemo več prilivov iz EU in predvsem več izdatkov za investicije, kar pa nam ne uspe realizirati in primanjkljaji so praviloma nižji. Zaradi teh razlogov tudi fiskalni svet opozarja na bolj realno načrtovanje in verjetno bo tudi sprejet proračun za naslednje leto odstopal v tej smeri, da bo torej na koncu nižji primanjkljaj od sprejetega v višini 1,87 milijarde eur.

Vir: MF

Vir: MF

V primerjavi so upoštevani podatki o dejanski višini proračuna kot izhaja iz rednih poročil ministrstva za finance. Te podatke pa potem dobijo v roke še statistiki, ki izračunajo “uradni” javno-finančni presežek/primanjkljaj sektorja države v skladu s pravili, ki veljajo v EU. Razlike praviloma niso velike, včasih pa tudi. Lani je tako ministrstvo naračunalo primanjkljaj v višini 2,3 milijarde eur (3,6 % BDP), Statistični urad pa 1,6 milijarde eur (2,6 % BDP). Seveda teh 600 milijonov eur razlike (!) lahko razložimo z različnimi metodologijami, a vseeno bi pričakovali kakšno pojasnilo s strani ministrstva ob takšnem izboljšanju javno-finančne slike Slovenije (verjetno zaradi drugačne opredelitve oblikovanja rezervacij za poplavno škodo). A ker tega zopet nihče posebej ne gleda, ni na prvih straneh medijev, nihče ne čuti potrebe. Teh 600 milijonov eur razlike za lani je zanimivo primerjati koliko časa in medijskega prostora pa znamo nameniti kakemu vprašljivemu izdatku za milijon evrov.

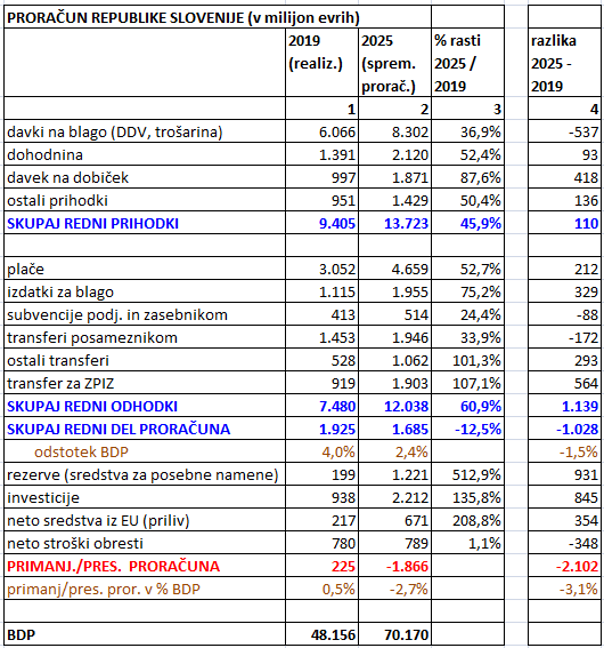

Najbolj ključna informacija glede sprejetih proračunov je seveda vprašanje, kje in na kakšen način bomo potrošili tako velika sredstva ali še bolj natančno – kaj je razlog, da bo proračunski primanjkljaj naslednje leto kar okoli 2 milijardi evrov višji kot leta 2019, ko smo imeli celo 225 milijonov eur presežkov? Odgovor lahko vidimo v priloženi tabeli, v kateri smo proračunske podatke nekoliko preračunali in porazdelili. V prvih dveh kolonah so nominalni podatki za proračun leta 2019 in načrt 2025 z odstotki rasti posameznih postavk. Te pa smo razdelili na “redne” (davki, plače, transferji…), ter tiste, kjer ima država več prostora za ukrepanje (predvsem investicije in z njimi povezanimi sredstvi iz EU ter rezervacije). Ti podatki kažejo, da smo imeli v letu 2019 presežek v višini 0,5 % BDP, naslednje leto pa primanjkljaj v višini 2,7 % BDP (višina BDP posameznega leta je na koncu tabele).

Za realno oceno načrtovanih sprememb pa je izračun v koloni 4. Načrtovan proračun za 2025 smo primerjali s podatki iz leta 2019 preračunanimi na isti BDP. Na osnovi tega preračuna vidimo, kje je dejansko prišlo do sprememb neodvisno od inflacije in gospodarske rasti. In tu lepo vidimo, kje naj bi potrošili ti dodatni dve milijardi v naslednjem letu glede na “normalno” in proračunsko uravnoteženo leto 2019.

Na prihodkovni strani vidimo, da nekih realnih sprememb niti ne načrtujemo saj bodo skupni prilivi podobni z eno večjo razliko v strukturi. Ministrstvo pričakuje predvsem večje prilive iz naslova davka na dobiček (418 mio eur), verjetno tako zaradi višje davčne stopnje kot rasti dobičkov. A vzporedno bomo realno izgubili podoben obseg prilivov iz trošarin. Država zaradi zadrževanja cen ni v zadostni meri usklajevala trošarin na goriva, kar se kaže v izpadu teh prilivov in s tem je v bistvu razbremenila potrošnike.

Na odhodkovni pa vidimo nekoliko večjo realno potrošnjo pri večini rednih odhodkov razen pri transferih posameznikom (za nezaposlene, otroški dodatki in starševska nadomestila). Zanimiv je podatek, da naj bi za plače naslednje leto kljub strahovom ob uskladitvi plač javnemu sektorju naslednje leto namenili realno le 212 milijonov eur več kot leta 2019. Stroški porabe materiala in storitve naj bi bili kar 300 milijonov eur večji, pa o tem nobenih posebnih besed.

Preseneča pa načrt precejšnjega dviga prispevka proračuna za ZPIZ za preko 550 milijonov eur. Glede na predvideno okoli 4 % rast pokojnin v naslednjem letu ter najmanj tolikšno rast plač ter posledično prispevkov v ZPIZ, je potreba po toliko dodatnih sredstvih upravičeno vprašljiva. Zaradi teh načrtovanih dodatnih izdatkov naj bi torej v naslednjem letu potrošili okoli milijardo realno več kot v letu 2019.

Vir: MF

Vir: MF

Druga milijarda povečanja pa izhaja predvsem iz postavke “sredstva za posebne namene” v okviru rezerv, kar se razume kot izdatki za odpravo posledic neurja v 2023. Dodatno so predvideni tudi precej višji izdatki za investicije vključno z več prilivi iz EU, a po izkušnjah to povečanje najbrž zopet ne bo realizirano. Pri tem se upravičeno odpira vprašanje, kje so se izgubila vsa ta (obljubljena) velika sredstva iz evropskega načrta za okrevanje. Prilivi iz EU zadnjih sedem let so celo nižji kot so bili v prejšnjem sedemletnem obdobju. V celotni strukturi izdatkov omenimo še pozitivni učinek stroškov za obresti, ki naj bi bili naslednje leto nominalno enaki kot leta 2019 kljub 40 % višjemu državnemu dolgu.

Če torej povzamemo načrtovana proračunska gibanja, lahko ocenimo, da imamo glede na razmere v EU relativno stabilno sliko. Seveda pa so predvsem načrtovani izdatki in s tem primanjkljaj precej višji kot v predkriznih letih. A če bodo izdatki za ZPIZ verjetno nižji, enako tudi izdatki za investicije, potem pretiranih odstopanj od finančno izravnanih let vseeno ne bomo imeli. Tudi s pomočjo nižjih obrestnih mer ter višjega davka na dobiček. Kljub kar 70 % povečanju izdatkov glede na leto 2019, so vsesplošne kritike sprejetih proračunov vseeno deloma neupravičene. V vlogi ministra za finance bi kmalu ugotovili, da prav veliko alternativ nimamo, ne glede na standardne očitke o previsokih davkih in neracionalni porabi.

Za konec pa mogoče še en zanimiv podatek v zvezi s proračunskim primanjkljajem. Kadar država potroši več kot uspe zbrati prihodkov, se razlika izkazuje kot javno-finančni primanjkljaj. To manko lahko država pokrije tudi s prodajo kakega premoženja, običajno pa z dodatnim zadolževanjem. Zaradi tega se ti primanjkljaji praviloma izkazujejo kot povečanje javnega dolga, kadar ga spremljamo v nominalnih zneskih. Skupni javni dolg EU konec leta 2019 je na primer znašal 10,9 bilijonov eur, v turbulentnih letih od takrat, pa so države EU izkazale 2,7 bilijonov eur javno-finančnega primanjkljaja in ta manko je skupni dolg konec leta 2023 dvignil na 13,9 bilijonov eur.

A v vmesnem času se je BDP Evropske unije zaradi gospodarske rasti ter predvsem inflacije povečal za 21 %. Zaradi tega se je dolg celotne Unije v primerjavi z BDP povečal le za 3 odstotne točke (od 79,6 na 82,9 %). Kljub visokim primanjkljajem zadnja leta se je relativni dolg (zadolženost) držav povečala pravzaprav zelo malo. Na zadnji sliki so za nekaj držav podatki kakšen je bil njihov skupni proračunski primanjkljaj v teh kriznih letih (modri stolpec), kar bi se v primeru da ne bilo rasti cen in realnega BDP odrazilo neposredno v povečanju odstotka zadolženosti (dolga v BDP). Predvsem zaradi inflacije ter relativno nižjih obrestnih mer, pa se relativna zadolženost držav skoraj ni povečala (rdeči stolpci). Slovenija je denimo zadnja štiri leta imela skupaj primanjkljaj v višini 18 % BDP (9,3 milijarde eur), a se je njen dolg dvignil iz 65 na samo 69 % BDP.

Vir: Eurostat

Vir: Eurostat

Ob vseh negativnih učinkih inflacije zadnja leta je ta pomembno pripomogla k manjši rasti zadolženosti držav. Povprečna letna obrestna mera na dolg celotne EU je znašala le 2 % (1,9 % za Slovenijo), cene in s tem BDP pa so se dvignile za skoraj 4 % letno. Države EU so torej svoj dolg realno zmanjševale kljub primanjkljajem – brez inflacije bi bila zadolženost EU konec lanskega leta kar okoli 95 % BDP ali 13 odstotnih točk višja kot sicer. Seveda bi bili brez rasti cen tudi drugi tokovi drugačni, a upniki, posojilojemalci Evropske Unije so ob fiksnih obrestnih merah ter ob naraščanju cen realizirali izgube realne vrednosti premoženja, kar se je odrazilo v nižji zadolženosti držav. Tudi negativne stvari imajo kake pozitivne učinke in ti z vidika zadolženosti niso bili tako majhni. Na sliki so na desni strani še podatki o višini javnega dolga za iste države po stanju 31.12.2023, kjer je Slovenija tudi v boljši polovici držav.

______________

* Izvorno objavljeno v Sobotni prilogi Dela

You must be logged in to post a comment.