Dejavniki stroškov gradnje jedrskih elektrarn

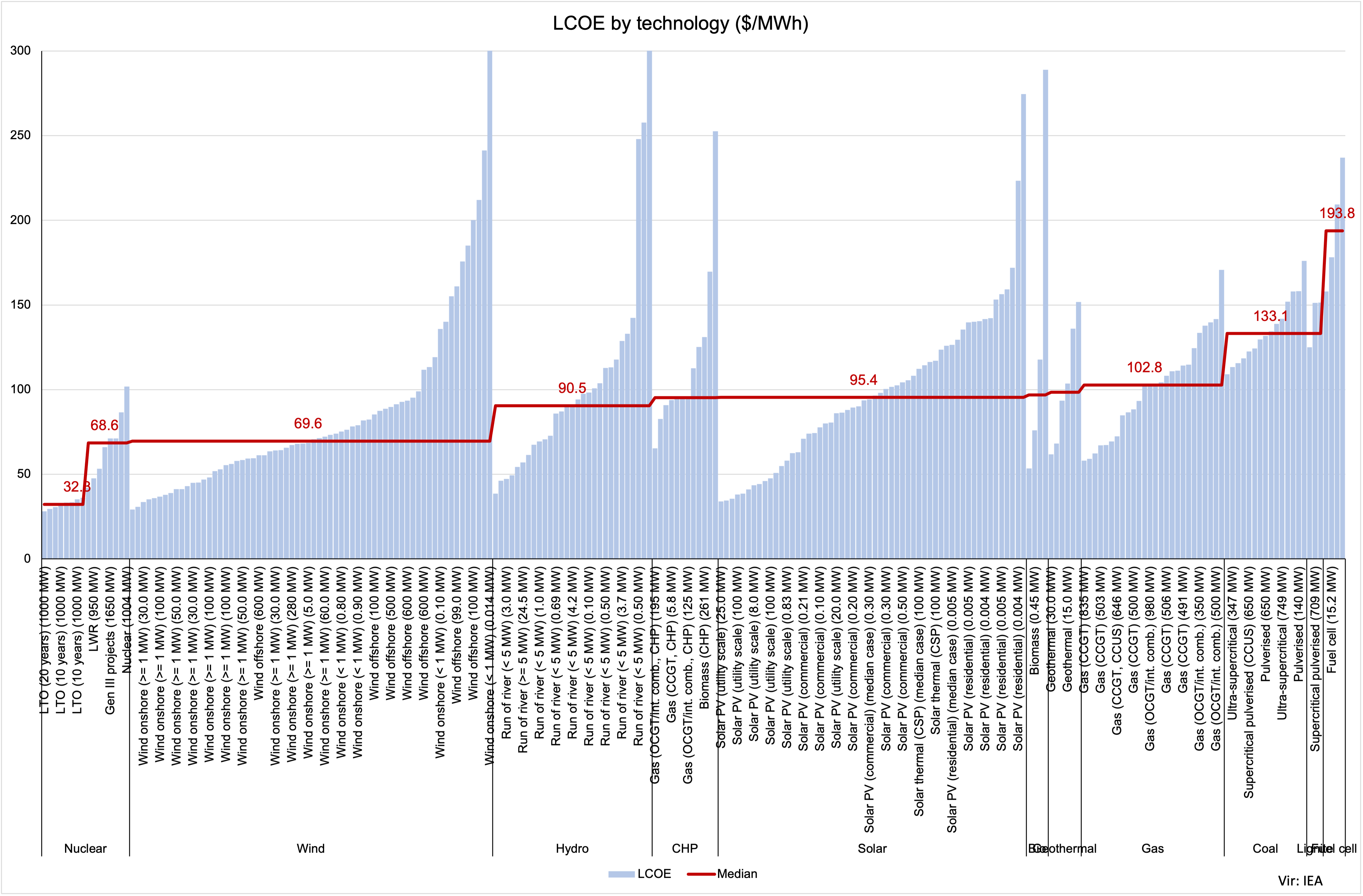

Primarni namen izgradnje JEK2 je v zagotovitvi zanesljive in stabilne oskrbe z nizkoogljično električno energijo po konkurenčnih cenah. Po podatkih Mednarodne agencije za energijo (International Energy Agency)[1] (na ravni posameznih elektrarn), ki jih IEA uporablja za svoje izračune, dosegajo jedrske elektrarne (JE) najnižje cene električne energije (izražene s poenotenimi stroški proizvodnje elektrike (LCOE)) med vsemi viri. Kot je razvidno iz spodnje slike, imajo obstoječi jedrski obrati mediano cen 32.8 $/MWh (razpon cen med 28 in 36 $/MWh), novi jedrski obrati pa imajo mediano cen 68.6 $/MWh (razpon cen med 42 in 102 $/MWh). Elektrika iz JE je v povprečju približno dvakrat cenejša od elektrike iz vetrnih elektrarn (mediana cen 69.6 $/MWh, razpon cen med 29 in 240 $/MWh) in dvainpolkrat cenejša od elektrike iz sončnih elektrarn (mediana cen 95.4 $/MWh, razpon cen med 34 in 275 $/MWh). Nekoliko nižje so cene elektrike iz novih hidro elektrarn (povprečno za 5 $/MWh glede na sončne elektrarne), medtem ko so cene elektrike iz starejših hidro elektrarn zelo nizke in podobne cenam iz obstoječih obratov JE.

Slika: Poenotene cene električne energije (LCOE) po različnih tehnologijah ($/MWh)

Opomba: Ocene LCOE različnih tehnologij so narejene ob konzervativnih predpostavkah 7 % diskontne stopnje in cene CO2 kuponov v višini 75 $/tono.

Vir: IEA (2024). Levelised Cost of Electricity Calculator; lastna slika.

Kljub vsem metodoškim slabostim LCOE[2] je po tej metriki jedrska energija ekonomsko najbolj ugoden vir proizvodnje električne energije. To velja predvsem za obstoječe obrate, saj so operativni stroški teh elektrarn nižji od vseh konkurentov na fosilna goriva, pri čemer so zaradi primerjalno nizkih stroškov goriva tudi najmanj podvržene tveganjem inflacije obratovalnih stroškov.

Na drugi strani pa, kot ugotavlja Agencija za jedrsko energijo (Nuclear Energy Agency), zaradi primerjalno najvišje kapitalske intenzivnosti gradnje med vsemi tehnologijami na ekonomiko novih obratov JE močno vplivajo njihovi kapitalski stroški, ki predstavljajo 60 do 70 % njihove LCOE. Pri tem sta najpomembnejša dejavnika (1) donos na lastniški kapital oziroma obresti na kredite in (2) obdobje gradnje, ki ključno vplivata na obseg in dinamiko skupnih stroškov kapitala (NEA, 2023).

Stroški kapitala

Pri stroških financiranja gradnje, ki tipično traja med 5 in 10 let, je ključnega pomena struktura finančnih virov. Finančna konstrukcija projekta zajema kombinacijo lastniških in dolžniških virov kapitala. Vključenost lastniških kapitalskih virov je pomembna zaradi trdnosti in stabilnosti finančne konstrukcije ter “bankabilnosti” projekta, vendar je ključna razlika med vključenostjo javnega in zasebnega kapitala. Javni lastniški kapital je bistveno cenejši, saj se država na trgu zadolžuje po nižji ceni, hkrati pa zasleduje širše družbene cilje namesto donosnosti. Zasebni kapital je dražji, ker potencialni investitorji izbirajo projekte na osnovi najvišjih kapitalskih donosov. Običajni zahtevani donos zasebnih investitorjev je na ravni 8-10 %, pri katerem pa se ekonomika projekta gradnje JE močno poslabša, in sicer do te mere, da postane investicija zasebnih vlagateljev v JE manj privlačna od alternativnih naložb.

Pri dolžniških virih je manj razlik v stroških različnih virov financiranja. Običajno so najcenejši viri financiranja krediti mednarodnih finančnih institucij (denimo razvojne banke, Evropska investicijska banka itd.) oziroma izvoznih kreditnih agencij in izvozno-uvoznih (EXIM) bank držav dobaviteljev opreme. Slednji vir je lahko najugodnejši, ker EXIM banke držav dobaviteljev opreme zasledujejo cilj promoviranja svojih nacionalnih podjetij, da bi pridobili prednost pred konkurenco. Hkrati pa to financiranje vključuje tudi jamstvo za pravočasno izvedbo projekta. V ta namen mnoge države, ki načrtujejo gradnjo JE, sklenejo meddržavni sporazum (Inter-Governmental Agreement; IGA) z državo dobavitelja opreme, v katerem se določijo tudi pogoji financiranja.

Stroški financiranja gradnje so običajno izraženi s tehtano ceno stroškov kapitala (Weighted Average Cost of Capital, WACC), ki je tehtano povprečje cene lastniškega kapitala in cene dolžniškega financiranja (obrestna mera). Skupna cena kapitalskih stroškov služi kot diskontna stopnja pri izračunu LCOE. Običajni razpon diskontnih stopenj v primerjalnih analizah znaša med 3 % in 10 %.

Strošek kapitala oziroma diskontne stopnje, ki temeljijo na ceni kapitala za investitorje, imajo velik vpliv na privlačnost energetskih projektov zaradi razlik v kapitalski intenzivnosti teh projektov. Jedrske elektrarne, pri katerih kapitalski strošek investicije znaša več kot 70% skupnih stroškov, so zelo občutljive na strošek kapitala. Ob višjem zahtevanem donosu zato postanejo neprivlačne, saj je ta najvišje vrednoten v prvih letih investicije, medtem ko se prihodki ustvarjajo skozi daljše obdobje in se razvodenijo zaradi visoke diskontne stopnje. Zato je strošek proizvodnje jedrske energije močno koreliran z višino diskontne stopnje. Ob nizki diskontni stopnji (denimo 2%) strošek kapitala poviša LCOE ceno jedrske energije za približno četrtino (25 %), ob visoki stopnji (10%) pa strošek kapitala poveča strošek električne energije iz JE tudi do 3-krat (300 %).

Plinske elektrarne (CCGT) imajo nizke in predvidljive naložbene (kapitalske) stroške, vendar razmeroma visoke variabilne proizvodne stroške zaradi visokih izdatkov za gorivo. Ta struktura denarnega toka pa lahko ustvari privlačnejši profil tveganja za vlagatelje, saj predvideva hitrejše ustvarjanje prvih prihodkov ob nižji začetni naložbi. To pomeni, da se lahko zaradi nižjih začetnih kapitalskih stroškov investitorji hitreje poplačajo. Kot je prikazano v sliki, na stroške proizvodnje električne energije s CCGT tehnologijo stroški kapitala skorajda ne vplivajo.

To pomeni, da bodo ob visokih zahtevanih donosih (visokih diskontnih stopnjah) kapitalsko intenzivne naložbe z dolgo dobo vračanja manj privlačne za zasebne investitorje, pač pa bodo ti preferirali kapitalsko manj intenzivne naložbe s krajšo dobo vračanja. V konkretnem primeru bi to pomenilo preferiranje naložb bodisi v okoljsko sporne in družbeno manj sprejemljive naložbe v elektrarne na premog ali plin (CCGT) bodisi v OVE (vetrne in sončne elektrarne), ki imajo sicer višji strošek od jedrske energije na MWh, vendar so kratkoročno donosnejše zaradi krajše dobe vračanja ali visokih subvencij.

Eskalacija stroškov gradnje

Drugi dejavnik, ki vpliva na stroške kapitala oziroma financiranja, je obdobje gradnje in z njo povezana potencialna eskalacija stroškov gradnje. Nekateri projekti gradnje JE, predvsem v zahodnih državah, se soočajo z velikimi zakasnitvami (denimo Vogtle, Hinkley Point C, Olkiluoto 3, Flamanville 3), medtem ko se večina projektov gradnje JE konča znotraj časovnega okvirja med 5 in 10 let (denimo Barakah 1-4 in projekti, ki so jih izvedla korejska, ruska in kitajska podjetja). Ključni dejavniki zakasnitev gradnje se nanašajo predvsem na izkušnje pri nedavni gradnji reaktorjev, obstoj dobavnih verig, ekonomije obsega zaradi gradnje več enot ter zapletenost licenciranja in vodenja projektov v okviru velikih gradbenih projektov zaradi nacionalne regulative (glej Lovering et al, 2016; NEA, 2023). Izkušnje kažejo, da so v obdobju zadnjih 20 let najslabše rezultate glede izpolnjevanja načrtovane dinamike gradnje JE dosegala francoska (EDF) in ameriška podjetja (Westinghouse), predvsem zaradi izgubljenih izkušenj z gradnjo JE. Najboljše rezultate pa so dosegala korejska, ruska in kitajska podjetja, ki so v zadnjih desetletjih vzdrževala dinamiko gradenj JE in s tem vzdrževala tako izkušnje kot dobavne verige.

Pregled stroškov gradnje in obratovanja jedrskih elektrarn v svetu

Podatki IEA kažejo, da v novih obratih JE kapitalski stroški investicije pri 3 % diskontni stopnji znašajo med 12 in 23 $/MWh (mediana znaša 18 $/MWh), stroški razgradnje se gibljejo med 0.2 in 0.4 $/MWh, stroški goriva znašajo med 5 in 14 $/MWh (mediana znaša 9.3 $/MWh) in stroški obratovanja znašajo med 10 in 26 $/MWh (mediana znaša 16.4 $/MWh).

Tabela 1: Stroški investicije in obratovanja in LCOE cene električne energije iz jedrskih elektrarn (v $/MWh)

Opombe: Izračuni so narejeni ob konzervativnih predpostavkah 85 % izkoriščenosti obrata in da stroški razgradnje znašajo 15 % »stroškov investicije čez noč«, ob predpostavki, da se razgradnja začne 5 let po zaustavitvi in traja 10 let kot pri novogradnji.

Vir: Prirejeno na podlagi podatkov IEA, NEA, OECD (2020). Projected Costs of Generating Electricity; 2020 Edition. Paris, France: OECD; in IEA (2024). Levelised Cost of Electricity Calculator.

Tabela 2: Delež posameznih komponent LCOE v ceni električne energije iz jedrskih elektrarn glede na diskontno stopnjo (v %)

Opombe: Povprečje je izračunano na podlagi povprečja LCOE novih obratov JE.

Vir: Tabela 1.

V strukturi končne (LCOE) cene električne energije iz novih JE kapitalski stroški investicije pri 3 % diskontni stopnji znašajo 41 %, stroški razgradnje 1 %, stroški goriva 20 % in stroški obratovanja 38 %. Pri 5 % diskontni stopnji se kapitalski stroški investicije dvignejo v povprečju na 61 %, pri 7 % diskontni stopnji pa na 71 %. To pomeni, da je pri financiranju gradnje JEK2 potrebno zagotoviti čim nižjo ceno financiranja na podlagi ustrezne finančne konstrukcije.

…

Naslednjič: Koliko bi lahko stala gradnja JEK2

_____________________________

Opombe:

[1] IEA (2024). Levelised Cost of Electricity Calculator.

[2] Metrika LCOE je v strokovni javnosti podvržena velikim kritikam, ker ne vključuje vseh stroškov posameznih proizvodnih tehnologij. LCOE ne vključuje polnega stroška proizvodnje energije nestabilnih oziroma občasnih virov, kot sta sonce in veter, in sicer (1) stroškov profila (stroškov uporabe nadomestnih kapacitet za zagotavljanje stalnega profila proizvodnje električne energije, imenovanih tudi stroški rezerv), (2) stroškov izravnave (stroškov izravnavanja dnevnih in sezonskih ciklov v proizvodnji spremenljivih virov z rezervnimi viri), (3) stroškov omrežja (stroškov nadgradnje distribucijskega in prenosnega omrežja in (4) stroškov razgradnje (razen pri jedrski energiji). Zato v strokovni javnosti priporočajo metriko “sistemskih LCOE”, ki vključuje še te sistemske stroške posameznih virov energije (glej denimo Ueckerdt et al, 2013). Kot kažejo pregledne študije (Hirth et al, 2015; Herath, 2022), se sistemski LCOE stroški vključevanja energije iz vetrnih in sončnih elektrarn povečujejo z deležem energije the virov v omrežju. Pri nizkih deležih energije iz vetra in sonca (< 10 %) znašajo mejni stroški integracije te energije približno polovico proizvodnih stroškov (LCOE) teh elektrarn. Pri zmernih in višjih deležih vetra in sonca (> 20 %) pa so mejni stroški integracije že v istem obsegu kot stroški proizvodnje. Pri jedrski energiji so po podatkih Mednarodne agencije za energijo (2019, 2023) mejni stroški integracije blizu nič.

You must be logged in to post a comment.