Bine Kordež

Pred dnevi smo dobili podatke o precejšnjem umirjanju gospodarske aktivnosti v letošnjem prvem polletju, ki upravičeno zaskrbljujejo. Istočasno pa pravzaprav še vedno nimamo dokončnih podatkov o gospodarski rasti v preteklem letu. Le-te objavi SURS praviloma konec avgusta in lani smo šele takrat izvedeli, da je bila gospodarska rast v 2022 kar za polovico nižja kot smo bili prepričani. Letos najbrž takšnega negativnega popravka za preteklo leto ne bo in podrobnejša analiza dosegljivih podatkov kaže, da bomo letos mogoče pričakali preje kak popravek navzgor. Da bo torej v marcu izračunana in objavljena gospodarska rast Slovenije v višini 1,6 % v letu 2023 glede na 2022 mogoče celo nekoliko višja. Ne glede na odprte dileme in dejstvo, da so podatki za leto 2023 že kar zgodovina, vseeno ni odveč oblikovati nekaj ocen gospodarskih gibanj v preteklosti.

Z ocenami gospodarskih rezultatov je sicer vedno težava. Ob vsej množici podatkov vedno lahko izberemo ter poudarimo predvsem tiste številke in primerjave, ki nam potrjujejo našo izhodiščno tezo o gospodarskih gibanjih. Če bi vseeno pogledali ves nabor različnih rezultatov in poskusili sestaviti neko povprečno oceno, se ne bi mogli strinjati z ocenami, da so naši gospodarski dosežki slabi. Vseeno pa velja tudi, da se z doseženim ne moremo pretirano hvaliti. Neka splošna ocena bi lahko bila, da so bili lani naši gospodarski dosežki solidni, glede rasti boljši od povprečja EU, a pričakovani upoštevaje doseženo stopnjo razvitosti. Po rasti se tako uvrščamo nekje okoli desetega mesta med evropskimi državami. Glede na višino BDP v primerjavi s povprečjem vseh držav EU pa smo seveda še vedno spodaj, po kupni moči na 91 % povprečja in še dolgo, dolgo bo trajalo, da ulovimo EU po tem kazalcu.

Tudi tu smo lahko po eni strani kritični in ugotovimo, kako nas nekatere vzhodne države dohitevajo. Po marsikaterem kazalcu je katera od teh držav tudi pred nami, a upoštevaje večje število meril, smo kot Slovenija vseeno v prednosti. V tem kontekstu je mogoče zanimiv podatek, kako na drugi strani nekatere razvitejše države izgubljajo tekmo in zaostajajo v gospodarski rasti. Na prvi sliki je gibanje BDP na prebivalca preračunano v enako kupno moč v primerjavi z Avstrijo. Mi se ji počasi približujemo, ali jih bomo po tem kazalcu kdaj ujeli, bo sicer stvar naslednjih generacij. Na sliki pa so tudi podatki za tri razvite države, države, ki smo jih vedno spremljali s spoštovanjem, a vidimo kam lahko vodi neustrezna gospodarska politika. V zadnjih tridesetih letih na primer Italija, V. Britanija in Japonska kake gospodarske rasti skoraj niso imeli. Seveda BDP po kupni moči ne pokaže vsega, a ti podatki vseeno kažejo, da naš razvoj gledano dolgoročno ni bil tako zgrešen.

Vir: Svetovna banka

Vir: Svetovna banka

Vendar pustimo te dolgoročne trende in poglejmo rezultate zadnjega leta ter tudi za zadnjih pet let po 2019. Torej od leta, ko so bile razmere v svetu še dokaj stabilne, pred covidom, agresijo na Ukrajino ter posledično energetsko krizo in inflacijo. Po do sedaj objavljenih izračunih SURS-a smo v lanskem letu BDP povečali za 10,6 %, po izločitvi rasti cen, pa realnih 1,6 % glede na 2022. S tem rezultatom se radi pohvalimo, saj je gospodarstvo celotne EU lani zraslo le za 0,4 %, BDP Nemčije in Avstrije je bil celo nižji kot leto poprej. A deset držav EU je vseeno beležilo višje odstotke rasti, kar vseeno kaže, da z našo gospodarsko uspešnostjo nismo ravno blesteli. Posebno, ker smo bili leto pred tem po popravljeni 2,5-odstotni rasti šele na 20. mestu med državami EU.

Za dodatno realno oceno gospodarskih gibanj v Sloveniji je mogoče zanimivo pogledati še spremembe od leta 2019. Glede na gibanja v EU so rezultati primerjav pravzaprav podobni. V teh zadnjih štirih letih smo uspeli BDP realno povečati za 7,9 % kar je ponovno več kot povprečna rast v EU (4,1 %). A zopet smo s to rastjo “šele” na desetem mestu med evropskimi državami. Hrvatje so v tem času povečali BDP kar za 14 % preračunano v stalne cene. Splošna slika Slovenije je v okviru EU torej zadovoljiva, ne gre pa za kakšne presežke, niti nimamo razlogov za pretirano zadovoljstvo. Pri tem je seveda potrebno poudariti, da so to podatki o stopnji rasti BDP, nominalno pa je seveda naš BDP preračunan na prebivalca precej izpod evropskega povprečja. Po kupni moči na omenjenih 91 %, v nominalnem znesku pa smo na 79 % povprečja EU.

To so podatki o rasti celotnega bruto domačega produkta (BDP), za podrobnejšo oceno gospodarskih dosežkov pa je potrebno pogledati rast samo dodane vrednosti (brez davkov) tudi po strukturi posameznih dejavnosti. Vzporedno pa preveriti še rezultate gospodarskih družb. Le-te prispevajo preko 80 % k skupni dodani vrednosti vseh gospodarskih dejavnosti BDP in preko tega imamo vpogled v strukturo BDP do posameznega podjetja. Skupni BDP Slovenije je sicer po začasnih podatkih lani znašal 63 mrd eur, od tega celotna dodana vrednost 56 mrd eur. Če iz nje izločimo dejavnosti javnega sektorja (šolstvo, zdravstvo, javna uprava), financ in nepremičnin, smo lani ustvarili blizu 40 mrd eur dodane vrednosti v preostalih, imenujmo jih “gospodarskih” dejavnostih, od česar 32 milijard v gospodarskih družbah. In ti rezultati gospodarskih družb so pravzaprav najpomembnejši vir celotnega ustvarjenega BDP države, saj omogočajo ustvarjanje preostalega dela BDP.

Rast dodane vrednosti v gospodarskih družbah je bila lani nekaj višja, nominalno za 12,1 %, upoštevaje indekse rasti cen za izračun BDP v stalne cene, pa solidnih 3,3 % ali realno celo 15 % več kot leta 2019. Gospodarske družbe torej dosegajo precej višje stopnje rasti dodane vrednosti kot to velja za izračunano dodano vrednost na nivoju celotne države. To seveda pomeni, da je prispevek ostalih oblik organiziranosti gospodarskih dejavnosti (npr. samostojni podjetniki) k ustvarjanju skupnega BDP v Sloveniji z leti vse manjši. Ali pa je vse manjši samo statistični zajem ustvarjanja dodane vrednosti teh ostalih oblik organiziranosti izven gospodarskih družb.

In tu se kažejo tudi največja odstopanja zakaj je skupna gospodarska rast v Sloveniji pravzaprav nižja kot pa kažejo podatki o rezultatih gospodarskih družb. Če od skupne dodane vrednosti gospodarskih dejavnosti kot jo izračunava Statistični urad odštejemo dodano vrednost družb (32 mrd eur) ugotovimo, da je bilo lani te razlike 7,6 mrd eur, leta 2019 pa nominalno praktično enako, preračunano v stalne cene kakih 16 % manj. Največja težava rasti našega BDP se zadnja leta kaže torej v tem, da v ostalih oblikah organiziranosti gospodarske dejavnosti ustvarjamo vse manj – ali pa tega ne znamo evidentirati in zajeti v izračune BDP. Seveda lahko del razlike izhaja tudi iz različnih metodologij računanja dodane vrednosti za potrebe izračuna BDP in dodane vrednosti, ki jo izkazujejo gospodarske družbe, a tendenca upadanja ostale dodane vrednosti poleg tiste v družbah je očitna.

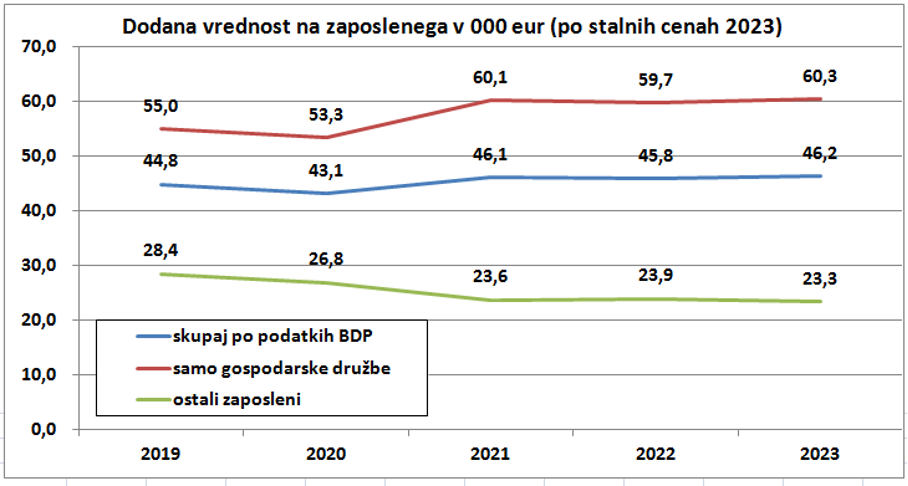

Še bolj izrazito pa se to vidi, če dodano vrednost preračunamo na zaposlenega. Če smo prej ugotavljali, da so gospodarske družbe lani povečale dodano vrednost realno za 3,3 %, so za te rezultate povečali tudi število zaposlenih za 2,3 %, rast produktivnosti je bila torej lani samo 1 %. Na drugi sliki so prikazani ti podatki o gibanju dodane vrednosti na zaposlenega v stalnih cenah 2023 in sicer v tisoč eur. Vsekakor lahko zaskrbljuje podatek, da tudi v gospodarskih panogah dodana vrednost na zaposlenega zadnja tri leta praktično stagnira. Da sicer delamo več, a za to angažiramo tudi več zaposlenih. Pri tem je vseeno potrebno dodati, da so bili rezultati v letih 2020 in 2021 deloma izkrivljeni zaradi kriz, ki so nas doletele. Zato bolj smiselno pogledati spremembe od stabilnega leta 2019, ko v družbah vseeno beležimo okoli 10 % rast produktivnosti.

Vir: SURS, AJPES

Vir: SURS, AJPES

Rezultati na nivoju družb so torej vseeno kar solidni, gibanje celotne produktivnosti v gospodarskih dejavnostih Slovenije (srednja črta) pa kaže slabše rezultate. Tudi ta zadnja tri leta stagnira, glede na leto 2019 pa je bila skupna rast relativno skromna, le 3,5 % v štirih letih. Razlog je upad produktivnosti v gospodarskih aktivnostih izven gospodarskih družb kot izhaja iz statističnih podatkov. V podjetjih je bilo lani zaposlenih 530 tisoč ljudi, poleg njih pa v drugih oblikah (s.p., zaposleni pri njih, kmetje, študentje in vsi ostali zaposleni po evidenci družbenih računov) še 330 tisoč ljudi. In ta velika množica zaposlenih je lani ustvarila v povprečju le 23 tisoč eur dodane vrednosti na zaposlenega, torej manj kot znaša povprečna plača.

Dodatni močan razlog naše nizke produktivnosti v celotni ekonomiji je torej produktivnost tega velika števila zaposlenih v raznih oblikah delovanja, ki vsaj po statističnih podatkih ustvarjajo le 40 % dodane vrednosti povprečnega zaposlenega v podjetjih. Ali je njihova produktivnost res tako nizka, da ne ustvarjajo niti za plačo, ali pa ta dohodek ni prikazan in ga statistika ne more (ne zna) zajeti, pa ostaja neodgovorjeno. Vsekakor bi ti zaostanki, ta odstopanja, zahtevali podrobnejšo analizo s strani institucij in institutov in odgovori seveda presegajo domet tega članka. Vseeno pa ostaja dejstvo, da v gospodarstvu sicer ustvarjamo vsako leto več, a za to angažiramo vse večje število zaposlenih, zaradi česar se je rast produktivnosti precej ustavila. To še posebej, ker imamo ogromno ljudi zaposlenih v dejavnostih izven podjetij, kjer ustvarjamo bistveno manj (ali vsaj ne znamo zajeti v izračune gospodarskih rezultatov).

Odprto torej ostaja predvsem vprašanje, kaj dela vsa ta velika množica preko 300 tisoč zaposlenih izven javnega in podjetniškega sektorja, zaradi česar pravzaprav tudi ugotavljamo tudi velik primanjkljaj delovne sile. Beležimo zelo visoko zaposlenost, kar 150 tisoč ljudi več kot pred desetimi leti, a to povečano število ljudi se v tem segmentu ne odraža v več ustvarjeni dodani vrednosti. Zaradi tega bi morali podrobneje analizirati kje prihaja do izpada dohodka, a ti podatki javno niso dostopni. Imamo pa na voljo podatke po podjetjih, kjer sicer dolgoročno beležimo sicer konstantno rast produktivnosti dela, torej dodane vrednosti na zaposlenega, vseeno pa je ta pomembno nižja od rezultatov v razvitih državah.

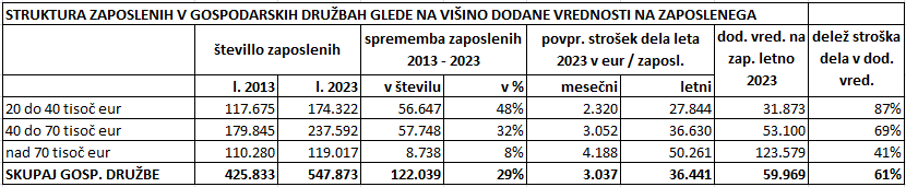

Zato poglejmo, do kakšnega premika je prišlo na primer v zadnjih desetih letih na področju poslovanja gospodarskih družb. Od leta 2013 se je v podjetjih v Sloveniji število zaposlenih povečalo kar za 120 tisoč ali za 28 % na skupaj 547 tisoč ljudi v preteklem letu. V tem času se je povečala tudi ustvarjena dodana vrednost in sicer za preko 50 % po stalnih cenah. Dodana vrednost na zaposlenega ali produktivnost je tako v desetih letih porasla realno za okoli 18 %. To načeloma ni slab podatek, čeprav smo imeli po veliki krizi v letu 2013 dokaj slabe rezultate in zatorej nizko osnovo. V tem času so približno toliko porasle tudi realne povprečne plače.

Zanima nas torej kaj se je v tem času dogajalo s strukturo dodane vrednosti na zaposlenega. Ali smo dodatno zaposlovali predvsem na nizko produktivnih delovnih mestih ali obratno? Čeprav imamo lahko do višine BDP na prebivalca ali posredno do podatka dodana vrednost na zaposlenega zadržke, koliko ta merila odražajo kvaliteto življenja, se ustvarjena dodana vrednost v podjetjih neposredno odraža tudi v povprečni plači v teh podjetjih. Lanski podatki za podjetja na primer kažejo, da je znašal celotni znesek izplačila delavcu v družbah, ki so ustvarjala med 20 in 40 tisoč eur dodane vrednosti na zaposlenega okoli 2.300 eur mesečno, družbe s preko 70 tisoč eur dodane vrednosti pa so svojim zaposlenim v povprečju namenile 4.200 eur mesečno. Nesporno nam mora biti torej cilj povečanje dodane vrednosti na zaposlenega, kar potem tudi omogoča višja izplačila plač. In kaj se je dogajalo v teh strukturnih premikih v naših podjetjih zadnjih 10 let?

V spodnji tabeli smo podjetja razdelili v tri skupine in sicer tista, ki letno ustvarjajo 20 do 40 tisoč eur dodane vrednosti na zaposlenega, na družbe s preko 70 tisoč eur dodane vrednosti na zaposlenega in tiste vmes. Nato pa smo primerjali število zaposlenih po teh skupinah podjetij med leti 2013 in 2023. Ker se je vmes povečala povprečna dodana vrednost iz približno 50 na 60 tisoč eur na zaposlenega po stalnih cenah, smo v letu 2013 temu prilagodili tudi razrede. Številke kažejo, da smo v zadnjih desetih letih na žalost zaposlovali predvsem v družbah, kjer ustvarjajo nižjo dodano vrednost, saj se je število zaposlenih v tem razredu povečalo skoraj za polovico, v bolj produktivnih družbah pa le za 8 % ali 8 tisoč oseb od skupaj 120 tisoč več zaposlenih. V tabeli so tudi podatki o povprečnih izplačilih zaposlenim glede na ustvarjeno dodano vrednost. Kot vidimo je v razredu z najvišjo produktivnostjo zaposlenih 120 tisoč ljudi, ki prejemajo skupaj kar preko 4.000 eur mesečno, a je to le 40 % ustvarjene dodane vrednosti. Nizko produktivne družbe s 174 tisoč zaposlenih pa namenijo zaposlenim skoraj ves dohodek, a je prejemek zaposlenih le 2.300 eur mesečno.

Vir: AJPES

Ti podatki kažejo še en negativni trend rezultatov našega gospodarstva in sicer, da močneje zaposlujemo predvsem v nizko produktivnih podjetjih z nizkim plačilom zaposlenih. Tudi zaradi tega ali predvsem zaradi tega nam zmanjkuje zaposlenih, zaradi česar smo prisiljeni vse več zaposlenih iskati v tujini. Največ v gradbeništvu (48 % tujih državljanov), pa tudi v dejavnosti transporta (33 %) in gostinstva (18 %). S tega vidika so upravičene tudi zahteve po višjih prejemkih zaposlenih, ki bi zmanjševali potem pritisk na povečevanje zaposlenosti v nizko produktivnih dejavnostih. Seveda lahko takšno oceno označimo kot pavšalno, saj dejavnosti kot so gradbeništvo ali gostinstvo prav tako potrebujemo, a na določenih delih je vseeno vprašljivo povečevanje zaposlenosti, če tam potem zaslužimo le za neko minimalno plačo.

Če povzamemo nekaj teh podatkov torej ugotavljamo, da imamo sicer solidno gospodarsko rast, a na žalost je ta povezana z močno potrebo po več zaposlenih in relativno skromno rastjo produktivnosti. In takšni trendi se nadaljujejo tudi letos, še bolj izrazito. Vemo pa, da se lahko približujemo evropskemu povprečju le z bolj produktivnimi delovnimi mesti in ne z visoko zaposlenostjo in nizkimi plačami. Tu že pri podjetjih ugotavljamo, da močneje zaposlujemo v družbah z nižjo dodano vrednostjo na zaposlenega, posebno pereč problem pa je visoko število zaposlenih v dejavnostih in organizacijskih oblikah, kjer je dodana vrednost več kot pol nižja kot v podjetjih. Tu je vseeno vprašljivo, če je temu res tako, če ti zaposleni res ustvarjajo tako nizko dodano vrednosti in prejemajo sorazmerno nizke prejemke. Mogoče so ti prejemki vseeno višji, le da jih ne znamo zajeti, pokazati in v končni fazi vključiti tudi v obračun BDP (in davkov).

Za konec pa še en zanimiv podatek o strukturi ustvarjanja BDP v lanskem letu. Ugotavljali smo, da je bila lanska rast dodane vrednosti na zaposlenega v podjetjih okoli 1 %, podobno v industriji kot v storitvah (podobna rast tudi če pogledamo rasti od leta 2019). Rezultati po podjetjih pa za lani kažejo precejšen porast dodane vrednosti v dejavnosti energetika. Tam se je dodana vrednost glede na leto poprej povečala kar za okoli milijardo eur, seveda predvsem kot posledica visokih cen elektrike ter ugodnih hidroloških razmer. Brez učinka družb v energetiki, je bila dodana vrednost na zaposlenega v preostali industriji celo nižja kot leto poprej, torej upad produktivnosti. A na drugi strani so se ti visoki rezultati energetskih družb odrazili v višjih stroški elektrike v drugih podjetjih in sorazmerno znižali njihovo dodano vrednost. Je potem produktivnost ostalega gospodarstva res upadla, če so morali zaradi visokih borznih cen elektrike najmanj kake pol milijarde eur dohodka “prenesti” med dohodke energetike, ki se potem pohvalijo z izjemno uspešnostjo? Ti premiki so bili sicer rezultat delovanja tržnih zakonitosti, najbrž pa ne gospodarske uspešnosti.

Dodatek:

Zgornji tekst je bil napisan že sredi avgusta, ko še ni bila objavljena revizija podatkov o BDP za lansko in pretekla leta. Kot sem ocenjeval, je bil končni obseg BDP lani v nominalni vrednosti dejansko skoraj milijardo eur višji kot prvi izračuni iz marca letošnjega leta. Tudi lanska realna rast BDP je bila zato nekaj višja in sicer 2,1 % namesto prvotnih 1,6 %, kar malenkost izboljšuje ocene o gospodarski aktivnosti v 2023.

Vseeno pa podrobnejši vpogled v nove podatke o višini BDP v preteklem in predhodnih letih odpira kar nekaj dilem. Najprej je zanimivo pogledati, kje je prišlo do razlik glede na prvotne izračune. Nominalno je BDP višji skoraj za mrd eur, pretežno v energetiki, kar je bilo pričakovano glede na prve podatke o BDP in kasneje objavljene visoke dobičke v tej dejavnosti. Ob tem je glede na prve podatke kar precej višji BDP tudi v trgovini, nižji pa v kmetijstvu in gradbeništvu.

A to so podatki v tekočih cenah, rast pa merimo v stalnih cenah, kjer pa je prišlo do zanimivih sprememb. V stalnih cenah 2010 se BDP lani glede na prve podatke skoraj ni spremenil (samo za 88 mio eur več), so pa precej nižji podatki za vsa pretekla leta (po 200 do 400 mio eur manj). Lani smo torej naračunali nekaj višjo gospodarsko rast od prvotne, a predvsem kot posledica nižje osnove, nižjega BDP v 2022. Tudi po stalnih cenah je sicer največ popravka v energetiki in trgovini in nižji rezultati v gradbeništvu in kmetijstvu.

To so podatki po proizvodni strukturi, kjer so spremembe vsaj deloma pričakovane. Struktura 862 mio eur nominalno višjega BDP v celem letu 2023 glede na 2022 po izdatkovni metodi pa odpira še nekaj več dilem. Po prvotnih, kvartalnih podatkih je zmanjšanje zalog zniževalo BDP za 1,08 mrd eur, po novih izračunih pa smo zaloge (in BDP) povečali za 0,56 mrd, torej kar 1,64 mrd razlik, ki so povečale lanski BDP. Bilo pa naj bi 0,55 mrd manj investicij v osnovna sredstva, kar je potem ob ostalih manjših popravkih na koncu nominalno povečalo BDP za omenjenih 862 mio eur. Verjetno si je težje razlagati, kako so višji dobički v energetiki vplivali na tako velike spremembe v obravnavi zalog po izdatkovni metodi.

To so torej rezultati po izdatkovni metodi po tekočih cenah, po stalnih pa je bilo povečanje samo omenjenih 88 mio eur, a tudi tu je sprememba na zalogah preko milijarde, manj pa je tako potrošnje v gospodinjstvih, za investicije ter v menjavi s tujino.

Vsekakor so navedena odstopanja od prvotnih izračunov kar precejšnja in ker ni nekih pojasnil, na žalost takšna visoka odstopanja povzročajo kar nekaj dvomov v točnost podatkov.

You must be logged in to post a comment.