Bine Kordež

Glede na prva izhodišča pokojninske reforme, ki jih je pred kratkim predstavilo Ministrstvo za delo, lahko v naslednjih mesecih pričakujemo vročo debato o ključnih temeljih našega bodočega pokojninskega sistema. Na eni strani bomo seveda poslušali svarila, kako bo potrebno delati do smrti in kako denarja za pokojnine ne bo, kar spodbuja ljudi, da iščejo načine za čim nižja plačila pokojninskih prispevkov. Na drugi strani pa obljube, kako kljub nespornemu povečanju števila starejših ljudi, ni potrebe, da bi delali dlje, kako bomo zagotavljali dostojne pokojnine ter da bo ob tem pokojninski sistem tudi javno-finančno vzdržen, kar je vse skupaj seveda težko sestaviti.

Začnimo tokrat zgodbo o pokojninah nekoliko drugače in poglejmo v zgodovino. Nekdaj vemo, da so starejši ljudje delali kolikor so lahko in dokler so lahko, ko pa so obnemogli, pa so zanje skrbeli otroci. Seveda ob pomembnem dejstvu, da so starši svoje premoženje (kar so pač ustvarili) prepustili praviloma tistemu, ki je zanj skrbel in mu zagotovil “kot” v hiši. Tak način skrbi za starejše je bil prepuščen dobri volji ter pripravljenosti otrok in za veliko starejših ni bilo preskrbljeno. Zato so konec 19. stoletja bolj razsvetljeni voditelji začeli razmišljati o prenosu te skrbi na državo. V času, ko je v Nemškem cesarstvu vladal kancler Otto von Bismarck so uvedli prve zametke pokojninskega sistema.

Ta je v bistvu povzel dotedanji sistem, da aktivna generacija skrbi za starejšo generacijo, le da so plačila obvezna, odvisna od njihovih prejemkov, zbrana sredstva pa se namenjajo kot pokojnine starejšim osebam. Višina vplačil in kasnejših pokojnin je odvisna od višine plače in zaposleni si poleg posredne skrbi za svoje starše, z vplačilom nekako “kupijo” tudi pravico, da bodo zanj skrbele naslednje generacije. In ta pokojninski sistem, poimenovan Bismarckov ali “pay as you go” sistem je v kontinentalni Evropi, tudi v Sloveniji, v osnovnem principu veljaven še danes. Čeprav radi govorimo o pokojninski blagajni, te pravzaprav ni, saj se vsa z vplačili pokojninskih prispevkov zbrana sredstva, namenjajo za izplačilo pokojnin v istem mesecu, kar pa zmanjka, pa država doda iz drugih virov.

Tak sistem je seveda deležen tudi precej kritik, predvsem s strani mlajših generacij, kako morajo plačevati za starejše, sami pa nimajo nobenega zagotovila, da bodo tudi deležni teh ugodnosti. Drži, da gre za nekakšno tiho medgeneracijsko pogodbo, a mogoče je ob tem potrebno izpostaviti tudi vidik premoženja. Vedno namreč izpostavljamo samo obveznosti, da pa nove generacije prevzamejo vse premoženje starejših, pa praviloma nikoli. In to velja tudi na nivoju države. Lahko ste prebrali nešteto zapisov, kako smo obremenili bodoče generacije, kako na vsakega državljana Slovenije odpade 20 tisoč eur dolga. Nikoli pa ne boste prebrali, da pa ob tem nove generacije dobivajo v roke tudi celotno premoženje države, od cestne in železniške infrastrukture, vodovodov, šol, bolnic…vredno bistveno več kot je dolga. To je vsekakor vidik, ki ga moramo tudi upoštevati ob prevzemanju obveznosti za pokojnine starejše generacije (ki si “niso zagotovile finančnih sredstev za starost”).

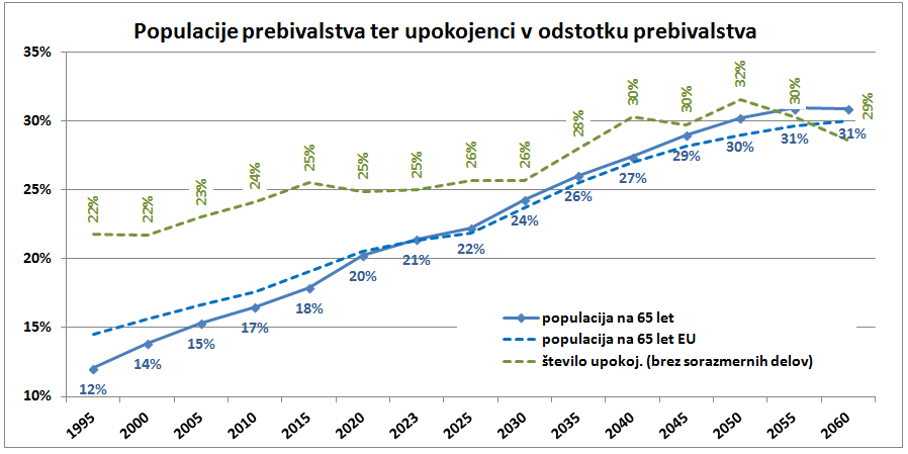

Pri vzdržnosti pokojninskega sistema je seveda ključno gibanje delovne in upokojenske populacije. V teh razpravah se praviloma vedno pokaže podatek o številu prebivalcev starejših nad 65 let kot je prikazano na prvi sliki z modro odebeljeno črto za Slovenijo. Delež starejših je pri nas od 12 % leta 1995 narastel na današnjih 21 %, po projekcijah Eurostata pa naj bi bil leta 2060 v Sloveniji že preko 30 %. Na sliki je dodan še podatek za povprečje EU. Danes je delež starejše populacije v Sloveniji na povprečju držav EU, čez 35 let naj bi bila slika pri nekaj slabša, a le za kako odstotno točko. To je potrebno omeniti zato, ker se naša država pogosto izpostavlja kot demografsko najbolj kritična, a to ne drži. Veliko držav ima večji delež starejših, Italijani po projekcijah leta 2060 skoraj 34 %, več tudi Hrvatje. A samo podatek o število starejših je precej zavajajoč, saj ne upošteva starosti pri kateri v posameznem letu ljudje odhajajo v povprečju v pokoj.

Op.: Delež upokojencev je izračunan iz števila upokojencev brez sorazmernih delov pokojnin, torej manjših zneskov raznih plačil, ki jih prejema preko 100 tisoč ljudi.

Vir: SURS, ZPIZ, lastne projekcije in izračuni

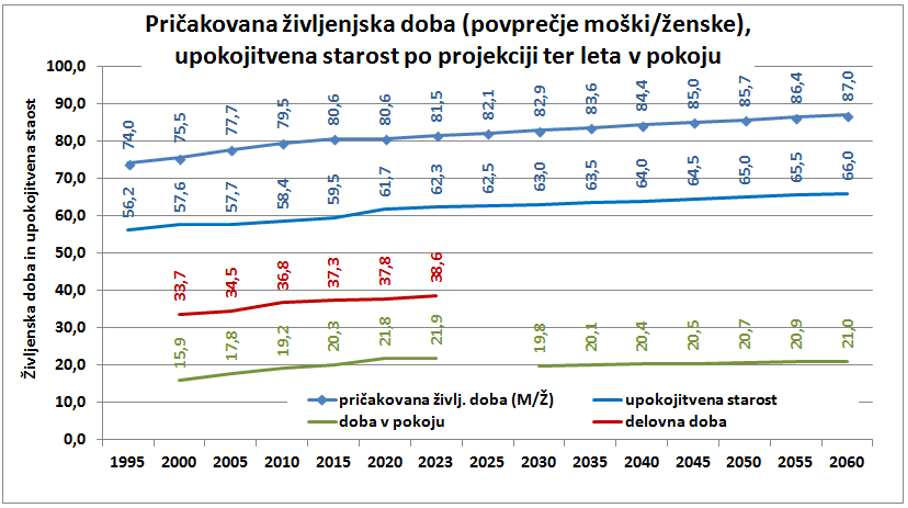

Na drugi sliki je nekaj zgodovinskih podatkov o pričakovani življenjski dobi, starosti ob upokojitvi, delovni dobi ter času prejemanja pokojnine, vse seveda v povprečju. Kot vidimo, se je življenjska doba zadnjih 30 let povečala za 7 let in do leta 2060 naj bi se še za dodatnih 5 let. Za šest let se je povečala tudi starost ob upokojitvi. Danes se upokojujemo v povprečju pri 62 letih in pol in denimo, da bi to mejo postopno dvignili na 66 let. To pomeni za eno leto vsakih deset let, kar glede na podaljševanje življenjske dobe najbrž ni pretirano, vsekakor pa nujno. Na sliki je tudi podatek o povprečnih letih prejemanja pokojnine. Kot vidimo se ta čas že dolgo giblje okoli 20 let in ob omenjeni predpostavki upokojitvene starosti, bi tudi v naslednjih desetletjih pokojnino v povprečju prejemali približno takšno obdobje.

V izračunih je torej upoštevana starost ob upokojitvi kot ključen cilj (denimo 66 let leta 2060), ki ga moramo dosegati, da bi zagotavljali vzdržnost pokojninskega sistema ter tudi dolgost preživljanja pokoja. Ali pa bo za dosego tega cilja potrebno v povprečju delati še kako leto nad 40 let delovne dobe na naslednjih desetletjih, pa nismo ocenjevali. Povprečna delovna doba starostnih upokojencev, ki so se upokojili lani, znaša 38,6 let. To pomeni, da veliko ljudi tudi danes dela dlje in bo tudi v bodoče. Če torej postopno dosežemo omenjenih 66 let povprečne starosti ob upokojitvi, to pomeni tudi naslednja desetletja dobrih 40 let dela in 20 let uživanja pokojnine, kar je vzdržno tako s stališča posameznika kot tudi javnih financ. Seveda imamo ves čas v mislih povprečja, z ustrezno socialno noto pri ljudeh, ki tega ne zmorejo, a tudi višje cilje za ljudi in delovna mesta, ki omogočajo daljšo aktivnost.

In kako bi se potem te realne in tudi realistične predpostavke odrazile v številu upokojencev? To je prikazano na prvi sliki vzporedno z omenjeno hitro rastjo deleža starejših. Vidimo, da bi bila rast deleža upokojencev v državi precej manj strma in zato tudi obvladljiva. Kljub bistveno manjšemu deležu starejših leta 1995, je bil že delež upokojencev zaradi hitrejšega upokojevanja že takrat 22-odstoten, do danes pa je narastel na 25 %. Ob postopnem dvigovanju povprečne upokojitvene starosti na 66 let po treh desetletjih, bi se delež upokojenih prebivalcev dvignil na okoli 30 %.

Vir: SURS, ZPIZ, lastne projekcije in izračuni

To so dokaj realne in tudi uresničljive, za Slovenijo ne pretirano neugodne projekcije gibanja prebivalstva v naslednjih desetletjih in razumljivo nas potem še zanima, če so finančno vzdržne. Poglejmo najprej zelo preprost izračun. Predpostavimo, da je primerna pokojnina približno 70 % neto plače (1.000 eur), kar bi skupaj s prispevkom za zdravstvo upokojencev lani pomenilo približno 1.100 eur mesečno. Za prejemanje te pokojnine povprečnih 20 let uživanja pokojninske dobe, bi zaposleni v času povprečnih 40 let dela morali vplačevati 550 eur mesečnega prispevka za pokojnine. S takšno višino plačevanja prispevkov so zaposleni vsekakor upravičeni prejemati omenjeni znesek pokojnine. Nekdo bi hitro izpostavil, da bi ob varčevanju teh vplačil, zanje dobili tudi obresti, a pokojnine praviloma sledijo rasti plač, ki realno naraščajo in s tem okvirno pokrijemo tudi obrestovanje vplačil. Enako velja tudi za minimalno pokojnino za polno delovno dobo. Če jo določimo v višini 700 eur plus zagotovljeno zdravstveno varstvo, bi morali zanjo mesečno vplačevati tudi minimalno 400 eur prispevkov. Takšni poenostavljeni, a zelo realne zneski, posamezniku v celoti upravičujejo izplačilo pokojnin. Pa je to javno-finančno vzdržno in realistično?

Povprečen znesek vplačil prispevkov za ZPIZ zaposlenim pri pravnih osebah (ti tudi prejemajo omenjeno povprečno plačo) je lani znašal 535 eur mesečno. S tega vidika je višina ZPIZ prispevka od plač kar ustrezna, mogoče bi bila lahko tudi kako odstotno točko ali dve višja za pokritje odstopanj od povprečne delovne dobe ter kakih dodatkov. A težava je v tem, da imamo v Sloveniji tudi 200 tisoč zavarovancev v drugih oblikah zaposlitve (s.p., zaposleni pri s.p., kmetje, ostalo), ki vplačujejo v povprečju le 308 eur mesečnega prispevka za pokojnine in ki potem prav tako pričakujejo (se jim obljublja) vsaj minimalna pokojnina. Če torej želimo določiti minimalno višino 700 eur pokojnine za polno dobo, moramo za vzdržnost pokojninskega sistema vzporedno nujno določiti tudi minimalni znesek vplačevanja prispevka na omenjenih 400 eur mesečno. Takšna razmerja, seveda letno revalorizirana z rastjo plač bi morali vzpostaviti v prvem koraku in pokojninski sistem bi bil do posameznika pravičen. Vsem tistim, ki pa glede na vplačila ali nižjo delovno dobo ne bi bili upravičeni do teh minimalnih zneskov, pa bi morali to pokrivati preko socialnih prejemkov iz proračuna in ne obremenjevati pokojninske “blagajne”.

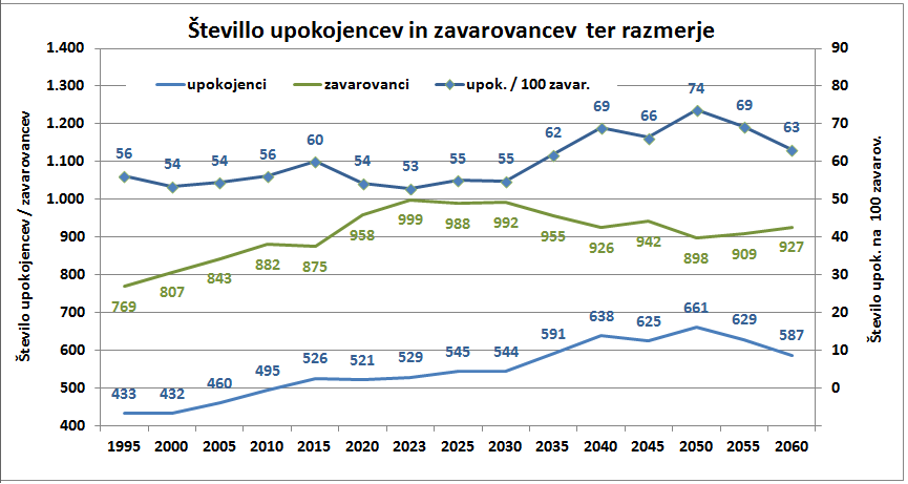

V drugem koraku pa moramo te zneske preveriti še na nivoju javnih financ celotne države. Omenjena finančna vzdržnost na ravni posameznika, da torej v povprečju dela blizu 40 let in potem 20 let prejema pokojnino, bi se morala odražati tudi v skupnem številu zaposlenih in upokojencev. Da imamo na 100 zaposlenih nekaj preko 50 upokojencev. Če pogledamo tretjo sliko s podatki o številu upokojencev in zaposlenih (zavarovancev za ZPIZ), vidimo da smo imeli takšno razmerje pravzaprav vseh zadnjih 30 let. Ob dolgoletnemu strašenju o razpadu pokojninskega sistema, smo razmerje kljub vse večjemu deležu starejših uspeli držati na podobni višini s postopnim dvigom upokojitvene starosti. Zato ni presenetljivo, da ostaja več ali manj enak tudi delež BDP, ki ga namenjamo za pokojnine kot izhaja iz zadnje slike.

Če bomo (in to tudi moramo) v naslednjih desetletjih postopno dvignili povprečno starost ob upokojitvi na popolnoma sprejemljivih in ne prezahtevnih 66 let, se bo to razmerje vseeno poslabšalo. Razlog je predvsem v nižjem številu zaposlenih glede na demografske projekcije Eurostata (če ne bomo zaradi pomanjkanja vseeno poskušali privabiti več tujih delavcev). A takšno poslabšanje razmerja je finančno še vedno vzdržno, tudi brez poslabšanja dohodkovnega položaja upokojencev in z manjšim dvigom prispevnih stopenj za ZPIZ. Seveda bi moral v tem primeru proračun prispevati nekoliko večji delež in sicer okoli 3 odstotne točke BDP kot izhaja iz zadnje slike.

Na njej so podatki o deležu izdatkov za pokojnine v BDP, kjer vidimo da bi se ob navedenih predpostavkah do leta 2050 dvignil na okoli 13 % BDP. Seveda je to več kot 10 % okoli katere številke se gibljemo že vseh zadnjih 30 let, a vseeno še vedno vzdržno. Poglejmo samo podatke za Italijo, kjer za pokojnine že sedaj namenjajo preko 16 % in po projekcijah izpred let naj bi se delež dvignil celo na 19 % (upad njihovega delež na 15 % v letu 2060 temelji na predpostavki, da bodo takrat Italijani delali do 70. leta (?). Na sliki sta za Slovenijo še dve opciji in sicer, da bi starostno mejo upokojitve dvignili samo na 64 let kar bi dvignilo pokojninske izdatke na 14,4 % BDP, ob nekaj kasnejšem povprečnem odhajanju v pokoj, pri 67 letih, pa bi za pokojnine namenjali le dobrih 10 %.

Vir: SURS, ZPIZ, The 2018 Ageing report EU Commission, lastni preračuni

Navedene ocene o višini izdatkov za pokojnine so seveda rezultat nekoliko bolj zahtevnih projekcij z različnimi predpostavkami in glede njih so seveda možne tudi nekoliko različne interpretacije. Pri gibanju števila upokojencev pa so izračuni dokaj natančni (kolikor so seveda točne demografske projekcije) in ti vsekakor kažejo, da se število upokojencev ne bo drastično povečalo. Ključno je, da postopno, v nekaj desetletjih dvignemo povprečno upokojitveno starost na vsaj 66 let, kar vsekakor ni prezahtevno. Vseeno moramo upoštevati pričakovano življenjsko dobo in dejstvo, da bi s tem še vedno omogočali okoli 20 let uživanja pokojnine, seveda prav tako v povprečju. Enako velja za finančno vzdržnost na nivoju posameznika, kjer moramo vzpostaviti obvezo plačevanja prispevkov za ZPIZ vsaj v višini 400 eur mesečno, kar je predpogoj za zagotovljeno minimalno pokojnino.

To sta dva ključna parametra pokojninskih reform v naslednjih desetletjih. Seveda je ob tem veliko podrobnosti in natančnejših opredelitev, ki seveda ne morejo biti predmet takšnega sestavka, pomembno pa je izpostaviti njiju. To bi na dolgi rok zagotovilo tudi finančno vzdržnost pokojninskega sistema in solidno “državno” pokojnino, ki pa jo seveda vsak lahko izboljša tudi z dodatnim varčevanjem. Ne moremo pa preiti na čisto naložbeno varčevanje, saj bi s tem eno generacijo obremenili z zagotavljanjem pokojnin za prejšnjo in še za svojo generacijo. To ne bi bilo niti korektno, niti finančno vzdržno – upoštevaje tudi, da bodoče generacije prevzemajo tudi vse, dosedanje premoženje.

Finančno bodo izdatki za pokojnine seveda nekaj višji, a to ne pomeni zloma javnih financ in ključno je, da ljudi prepričamo v vzdržnost pokojninskega sistema, da so jim pokojnine zagotovljene, a le na osnovi vplačil. To bo potem pomenilo tudi bistveno manj izmikanja vplačevanju obveznih prispevkov ter posledično tudi večjo stabilnost sistema. Na koncu je mogoče potrebno še poudariti, da je pokojninski sistem pravzaprav bolj odvisen od splošnih gospodarskih razmer, gospodarske rasti in možnosti zaposlitev kot pa od števila upokojencev. Podatki za preteklih 30 let kažejo, da smo imeli več težav v času krize kot pa zaradi demografskih gibanj.

You must be logged in to post a comment.