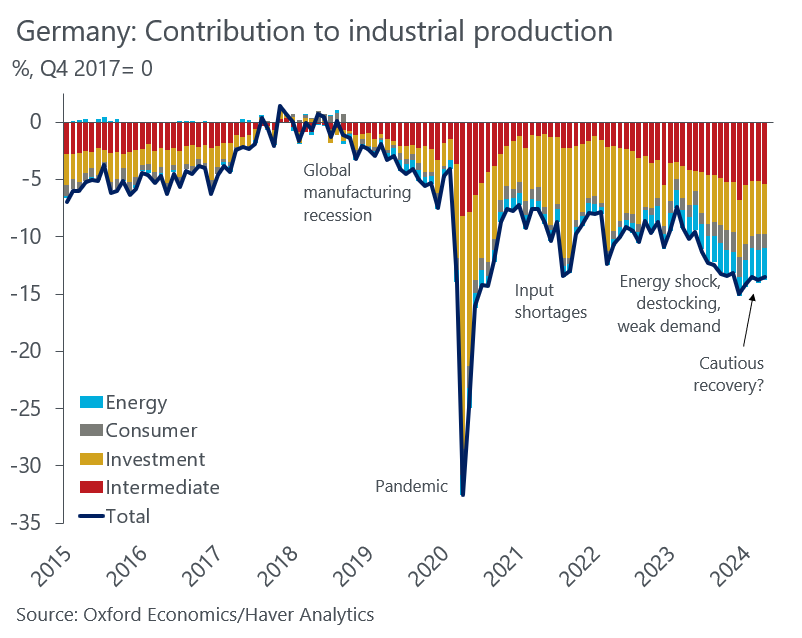

Nekateri v spodnjem grafu vidijo znak (previdnega) okrevanja nemške industrije

Vir: Daniel Kral

Jaz bi bil bolj previden pri teh pričakovanjih. Glede na druge indikatorje dvomim, da res prihaja do okrevanja, pač pa podatki kažejo bolj na to, da se je padanje začasno malce ustavilo. Kot vidite iz slike, je bil obseg industrijske proizvodnje letos spomladi v Nemčiji za 15 % nižji kot leta 2018.

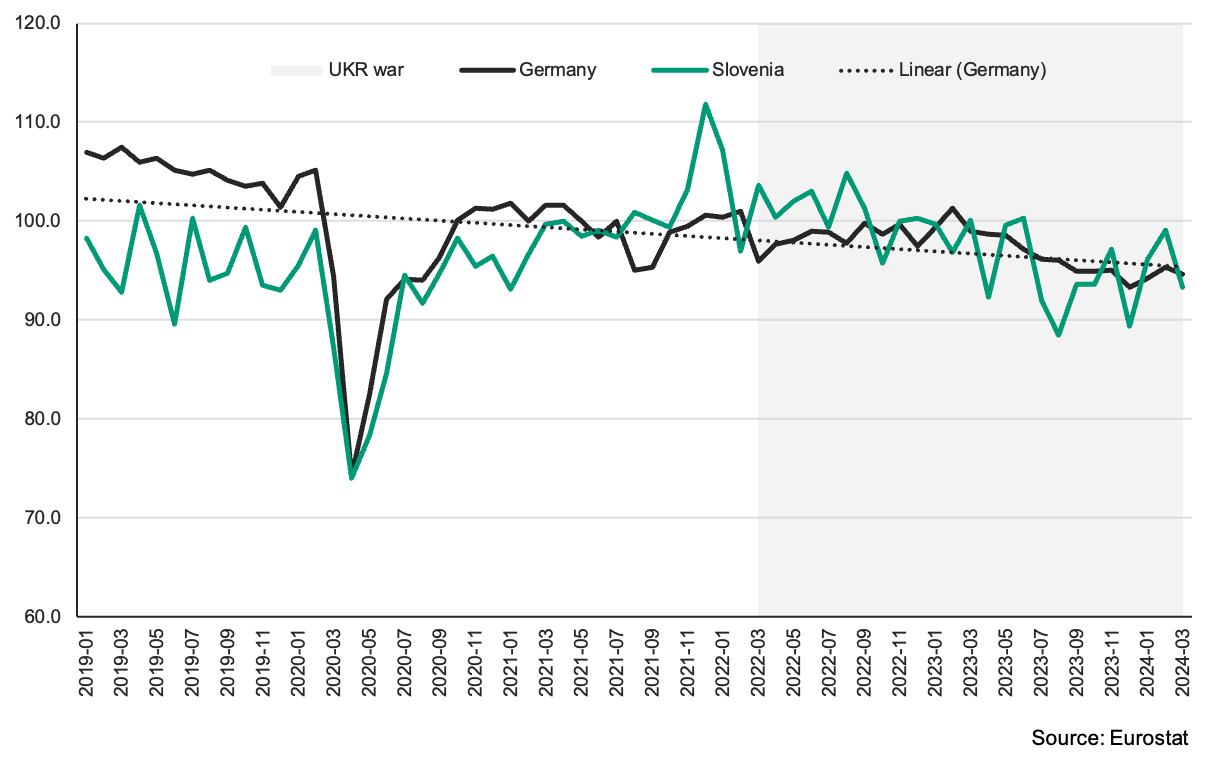

Nemška industrijska proizvodnja trendno upada že od 2018. Z njo pa tudi slovenska, ki je prek dobavnih verig trgovinsko vezana predvsem na nemško industrijo. V spodnji sliki lahko lepo vidite, kako indeks slovenske industrijske proizvodnje spremlja nemškega oziroma niha okrog upadajočega nemškega trenda. Glede na leto 2019 je obseg slovenske industrijske proizvodnje za približno 5 % nižji.

Slika: Dinamika industrijske proizvodnje v Nemčiji in Sloveniji (2019=100)

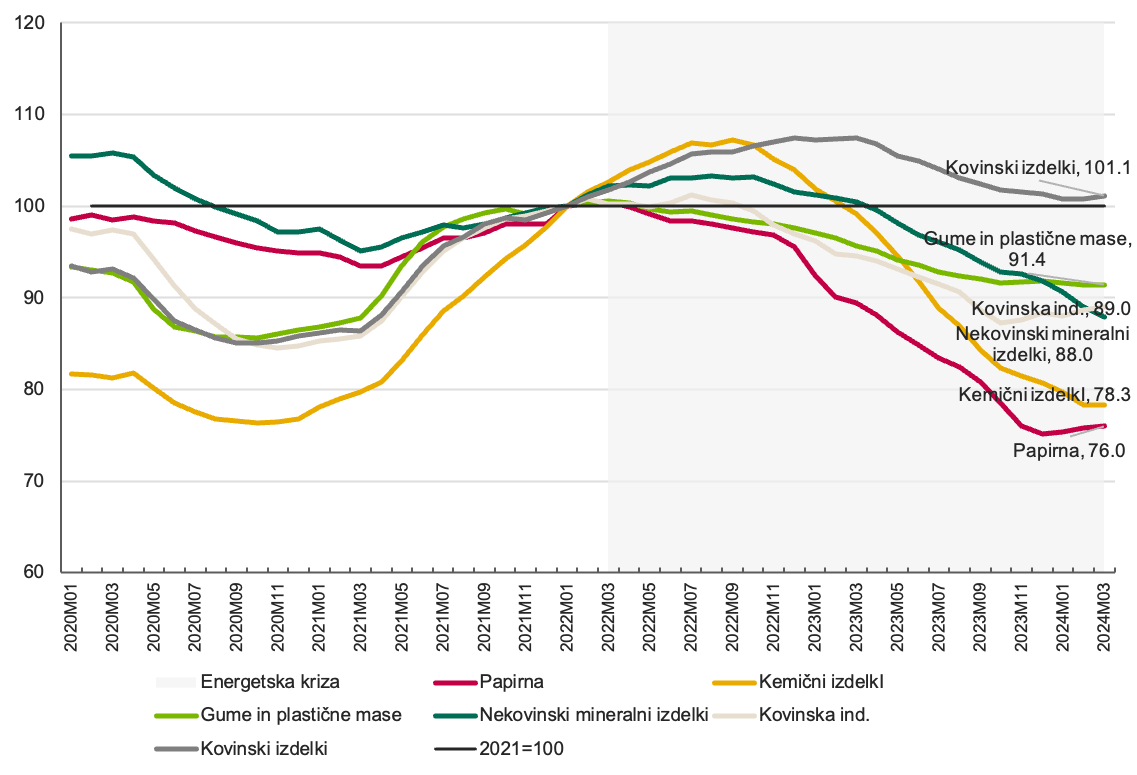

Še večji problem je v 6 energetsko intenzivnih panogah. Obseg proizvodnje v papirni industriji je za četrtino nižji kot leta 2021, v kemični proizvodnji za petino, v gumarski, kovinski in nekovinski industriji pa za okrog desetino. Kriza je dohitela tudi proizvodnjo kovinskih izdelkov, katere trend se je obrnil navzdol. Te panoge pomenijo skupaj med 25 in 30 skupne industrijske proizvodnje, dodane vrednosti, izvoza in zaposlenosti v industriji.

Slika: Dinamika slovenske energetsko intenzivne industrijske proizvodnje (12 mesečno povprečje; 2021=100).

No, upad proizvodnje v teh panogah pomeni tudi, da morajo ostala podjetja v industriji inpute iz teh energetsko intenzivnih panog nabavljati iz tujine, predvsem iz Azije.

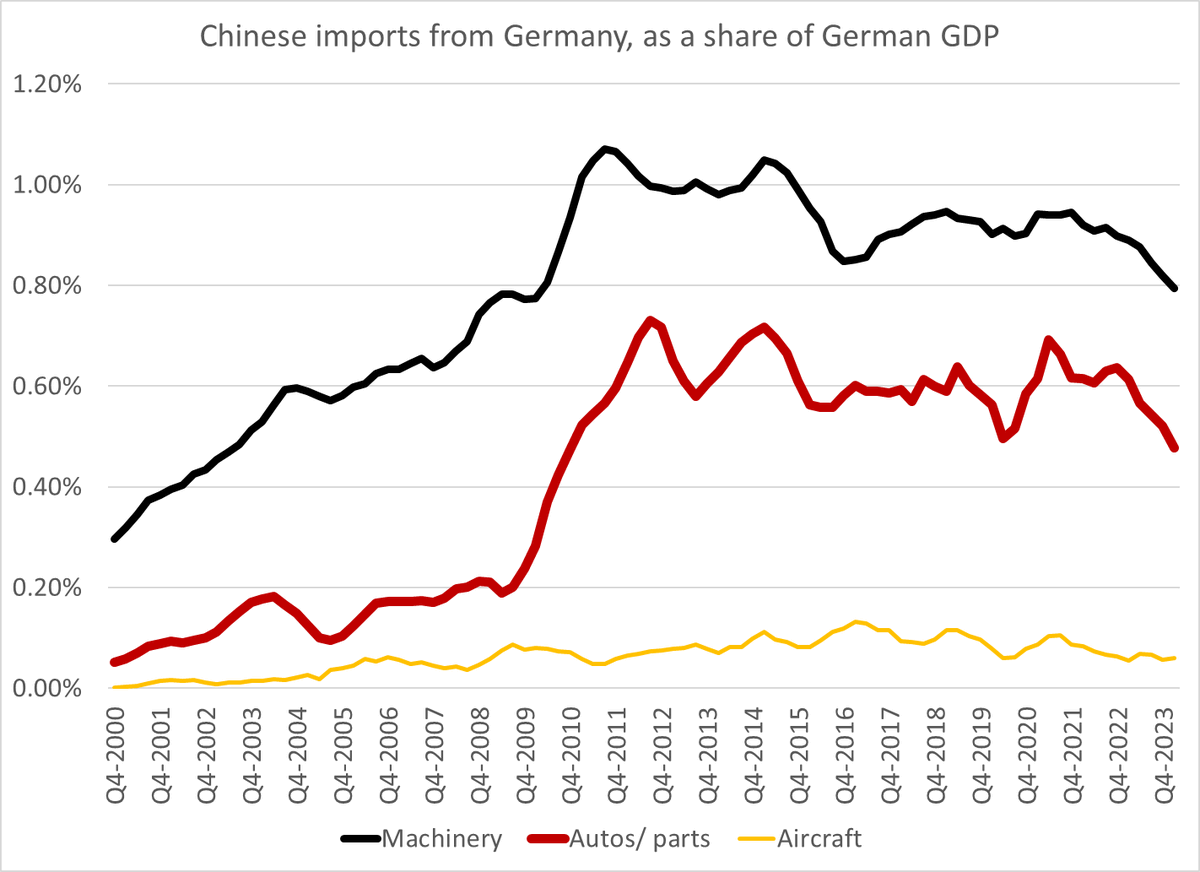

Problem je, da obeti za naprej niso dobri. Naj omenim samo dva dejavnika. Prvi je upadanje konkurenčnosti nemške (evropske) industrije tako zaradi povišanih stroškov kot tehonološkega zaostajanja. Spodnja slika kaže na trendno upadanje nemškega izvoza avtomobilov in strojnih orodij v Kitajsko. Kitajska je na obeh področjih dohitela, prehitela in zdaj izriva nemško industrijo. Kar pomeni nadaljevanje upadanja povpraševanja po nemških industrijskih izdelkih.

Drugi dejavnik so stroški energije. Upadanje industrijske proizvodnje v energetsko intenzivnih panogah je ob tehnološkem zaostajanju predvsem posledica visokih stroškov energije – elektrike in plina. Cene elektrike v Evropi bodo naraščale še naprej zaradi zelenega prehoda – cena elektrike iz obnovljivih virov sonca in vetra bo dražja (zaradi potrebe po nadomestnih virih, zaradi izravnavanja dnevnih in sezonskih nihanj prek hranilnikov energije in zaradi potrebnih povečanih vlaganj v distribucijsko in prenosno omrežje). Statistilke za EU države lepo kažejo, da z naraščanjem deleža OVE v omrežju skorajda linearno naraščajo cene elektrike (razlika je le v državah, ki imajo več hidro energije namesto sonca ali vetra).

Pri plinu je podobna zgodba glede pričakovanih cen na srednji rok. Kljub padcu cen zemeljskega plina na borzah v letu 2023 pa projekcije (glejte spodnjo sliko) kažejo, da bodo cene plina v Evropi v naslednjih letih ostale za 3 do 4-krat višje kot v ZDA. In podobno velja za Kitajsko, ki zdaj dobiva cenejši ruski plin.

Razlog je v tem, da je Evropa z odklopom od poceni ruskega plina (med 10 in 15 EUR/MWh) večinoma prešla na utekočinjen zemeljski plin (ZDA, Katar), ki pa je zaradi tehnoloških razlogov in transporta dražji. V ZDA plin pridobivajo predvsem s frackingom, kar pomeni bistveno višje proizvodne stroške. Nato pa je treba upoštevati, da je treba plin v pristaniških terminalih utekočiniti, ga pretočiti na ladje, prepeljati do Evrope, ga spet upliniti v terminalih in nato po plinovodih dobaviti do posameznih držav. Zaradi tega bo utekočinjen zemeljski plin vedno za nekajkrat dražji od zemeljskega.

Vse to pa seveda pomeni, da bo – če se geopolitična situacija (vojna v Ukrajini, odnos z Rusijo) in energetska politika v Evropi (prehod na nizkoogljične namesto obnovljive vire) ne spremeni – evropska industrija ostala dolgoročno strukturno nekonkurenčna. In da bo preselila svojo proizvodnjo v države s cenejšimi energetskimi viri. Poslovodstva družb oziroma njihovi lastniki bi bili neumni, če tega ne bi naredili glede na slabe obete. In to že počnejo. Po zadnji anketi si 32 % nemških podjetij prizadeva za selitev zmogljivosti v tujino.

You must be logged in to post a comment.