Kot kažejo zadnji podatki IMF je Nemčija v recesiji, evrsko gospodarstvo pa na robu recesije, v letošnjem letu pa bo rast v evrskem gospodarstvu mizerna, če sploh bo.

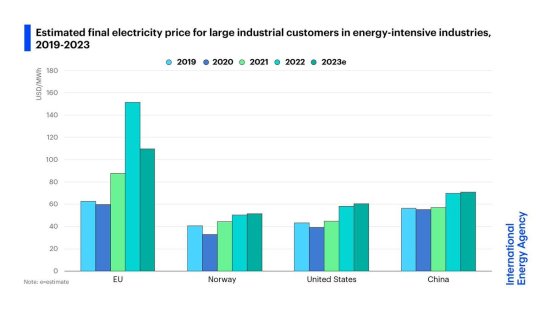

Dva glavna dejavnika, ki vplivata na depresijo v evrskem območju, sta energetska kriza in restriktivna monetarna politika (visoke obrestne mere, ki negativno vplivajo na zasebno potrošnjo trajnih dobrin in na poslovne investicije). Kljub temu, da so cene energije po vrhu iz leta 2022, ko se je začela vojna v Ukrajini, spet padle, pa so cene energentov v Evropi precej višje kot v glavnih konkurentih – ZDA in Kitajski. Kot ugotavlja zadnje poročilo Mednarodne agencije za energijo (IEA), je konkurenčnost evrskega gospodarstva močno ogrožena zaradi višjih cen električne energije. Denimo lani so bile cene elektrike za velike industrijske odjemalce v Evropi za skoraj dvakrat višje kot v ZDA (110 proti 60 USD/MWh) in za 60 % višje kot v Kitajski.

Ob takšnih cenah elektrike evrrsko gospodarstvo seveda ne more biti konkurenčno. IEA:

Electricity prices for energy-intensive industries in the European Union in 2023 were almost double those in the United States and China. Despite an estimated 50% price decline in the European Union in 2023 versus 2022, energy-intensive industries in the region continued to face far higher electricity costs compared with the United States and China in the aftermath of Russia’s invasion of Ukraine. The price gap between energy-intensive industries in the European Union and those in the United States and China, which already existed before the energy crisis, has widened. As a result, the competitiveness of EU energy-intensive industries is expected to remain under pressure. Policy makers are currently discussing new policy initiatives and financial instruments to enable the European Union to position itself among other global industrial heavyweights. The scope and effectiveness of these measures will likely determine the future of the European Union’s energy-intensive industrial sector.

…

Electricity demand in the European Union declined for the second consecutive year in 2023, even though energy prices fell from record highs. Following a 3.1% drop in 2022, the 3.2% year-on-year decline in EU demand in 2023 meant that it dropped to levels last seen two decades ago. As in 2022, weaker consumption in the industrial sector was the main factor that reduced electricity demand, as energy prices came down but remained above pre-pandemic levels. In 2023, there were also signs of some permanent demand destruction, especially in the energy-intensive chemical and primary metal production sectors. These segments will remain vulnerable to energy price shocks over our outlook period.

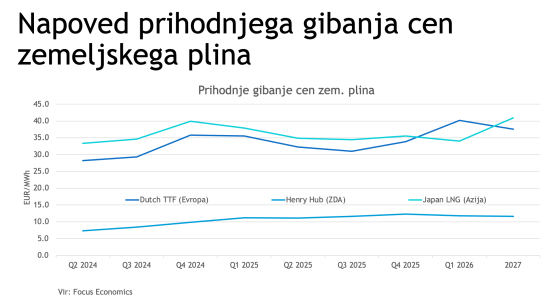

Za energetsko intenzivno industrijo pa je med energenti še pomembnejši plin. Evropska unija se je po začetku ruske invazije v Ukrajini trajno odpovedala ruskemu plinu, kar je povzročilo astronomski porast cen plina in privedlo do zapiranja velikih energetsko intenzivnih obratov v Evropi. Evropa se je osd ruskega plina obrnila k utekočinjenemu zemeljskemu plinu (LNG), ki pa je zaradi tehnoloških postopkov (utekočinjanje in uplinjanje) in pomorskega transporta v osnovi nekajkrat dražji od zemeljskega plina. Kljub padcu cen zemeljskega plina na borzah pa projekcije kažejo, da bodo cene plina v Evropi v naslednjih letih ostale za 3 do 4-krat višje kot v ZDA. Podobno velja za Kitajsko, ki zdaj dobiva cenejši ruski plin.

Vir: Bojan Ivanc, GZS

To pomeni, da se bo proces deindustrializacije v Evropi nadaljeval, saj sta ZDA in Kitajska zaradi cenejše energije postali bistveno bolj ugodni lokaciji za proizvodnjo. K temu je treba prišteti še manjše breme administriranja, velik trg v obeh državah in povečan globalni protekcionizem, kar bo vodilo k relokaciji proizvodnje evropskih podjetij na ciljne prodajne trge v ZDA in Kitajsko. To pa hkrati pomeni, da bo Evropa ostala brez industrije materialov in da bo postala strateško povsem odvisna od največjih konkurentov. Kar je absolutno nesprejemljivo iz strateškega vidika.

Obeti za evropsko gospodarstvo so res slabi. Kaj je mogoče narediti? Jaz vidim rešitve na treh področjih.

Prvič, sprememba energetske politike na evropski ravni. To pomeni na eni strani prenehanje favoriziranja (s subvencijami) zelo dragih virov električne energije iz sonca in vetra in enakovredno spodbujanje nizkoogljičnih virov energije (predvsem hidro in jedrske), na drugi strani pa zmanjšanje oziroma ukinitev okoljskih dajtev (za OVE) za industrijske odjemalce (podobno kot v Nemčiji).

Drugič, zavzetje za hitro dosego miru v Ukrajini in ponovna vzpostavitev dobav ruskega plina (ruski plin je pač 5-krat cenejši od katerekoli druge alternative), kar bi znižalo stroške tako za energetsko intenzivno industrijo kot za mejne plinske elektrarne v Evropi, ki vplivajo na veleprodajne cene elektrike na evropskem trgu.

In tretjič, nov Industrijski pakt, ki bi s podobnimi ukrepi kot v ZDA in Kitajski (manj regulacije, državne subvencije za naložbe v kritične tehnologije in industrije) zagnal investicije v kritične tehnologije in panoge prihodnosti. Kot je ugotovil Draghi v zadnjem poročilu o konkurenčnosti, je Evropa na tem področju povsem zaspala in so potrebne radikalne spremembe industrijske politike. To je v sozvočju s poročilom Enrica Lette, ki je pozval k “mobilizaciji financiranja na ravni EU in vseevropske sheme »državne pomoči«, primerljive z ameriškim IRA, da bi zagotovili zadostno podporo evropskemu gospodarstvu in industriji“. Slednje sicer lahko pomeni centralizacijo spodbud na evropski ravni (ne več nacionalnega razdeljevanja subvencij) in da bodo subvencije dobila velika podjetja. Vendar to hkrati pomeni, da se bodo okrog velikih podjetjih oblikovale dobavne verige (podobno kot danes v avtomobilski industriji), kar bo spodbudilo nastanek in rast podpornih grozdov tudi v posameznih državah.

You must be logged in to post a comment.