Bine Kordež

V teh dneh je bila ustanovljena vladna delovna skupina, ki naj bi pripravila pregled davčne zakonodaje in oblikovala predloge njenih sprememb. Skupina, nedvomno uglednih strokovnjakov s tega področja, bo proučila razmere in poskušala oblikovati bolj pravično, pregledno in enostavno ter seveda razvojno naravnano zakonodajo. Po analizi razmer pa bo verjetno, podobno kot že veliko tovrstnih skupin doslej, predlagala manjše korekcije obstoječe zakonodaje. Te bodo kakšne davke dvignile za odsotno točko ali dve, druge mogoče nekoliko znižale, uvedle kake spremembe pri načinu obdavčevanja in nas prepričevale, kako je to bolj ustrezno in učinkovito. A z še bolj veliko verjetnostjo bo naslednja skupina druge vlade s prav tako uglednimi strokovnjaki, te spremembe zopet nekoliko korigirala, kaj od tega vrnila v prejšnje stanje in zagotavljala, da pa bodo te nove rešitve boljše.

Kakšnih korenitih sprememb davčne zakonodaje, sprememb, ki jih pričakujejo vsi deležniki, pa ni za pričakovati. Razlog je tudi v tem, ker tokratna delovna skupina nima na voljo veliko časa, a tudi če bi ga imeli, obstoječe razmere ne dovoljujejo kakšnih obsežnih posegov v davčni sistem. Omenjena pričakovanja vseh skupin davkoplačevalcev namreč praviloma izhajajo iz stališča, da je vsaka skupina davčno preveč obremenjena glede na druge skupine in od reforme pričakuje znižanje na svojem področju, na drugi strani pa moramo zbrati približno obstoječi obseg zbranih davkov, če želimo zagotavljati funkcioniranje države ter doseženi nivo socialne države.

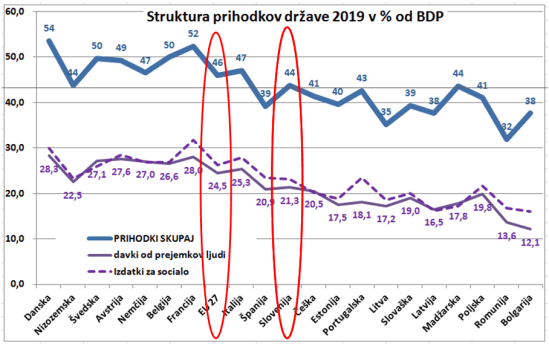

Čeprav tej trditvi lahko hitro nasprotujemo in potegnemo iz žepa vse neracionalne izdatke države, nam že hitri vpogled v obseg javno-finančnih prihodkov drugih držav EU pokaže, da prav veliko prostora za spremembe res nimamo. Vse razvitejše države EU zberejo večji delež davčnih in nedavčnih prihodkov glede na BDP kot Slovenija in imajo podoben davčni sistem, nekatere še bolj zapletenega. Kratka primerjava osnovnih podatkov med državami EU je prikazana na prvi sliki. Seveda so razlike v strukturi prihodkov, a nesporno razvitejše države na primer z davki od dela zberejo večji delež BDP kot ga uspemo v Sloveniji. Prav zanimivo bi bilo slišati, kakšna priporočila sprememb davčne zakonodaje daje IMF Avstriji glede na to, da zbere od prejemkov zaposlenih večji delež BDP, od premoženja pa celo nižji kot to velja za Slovenijo (če so sploh deležni obiskov njihovih komisij kot naša država).

Vir: Eurostat

Razlog, da bomo težko kdaj pričakali kakšen korenit zasuk v načinu obdavčevanja in davčnem sistemu v Sloveniji, se torej ne skriva v tem, da so ljudje proti spremembam, temveč v dejstvu, da ni veliko prostora za spremembe ne na izdatkovni kot tudi ne na prihodkovnih strani. To seveda ne pomeni, da niso možne razne korekcije in izboljšave, a bistvenih odstopanj od skupaj z zbranih javno-finančnih prihodkov si ne moremo privoščiti. Zato praviloma uvajamo samo manjše spremembe, razne ugodnosti ali upravičenja za posamezne skupine davkoplačevalcev z namenov večje pravičnosti in učinkovitosti, a te se praviloma odražajo tudi v dodatni zapletenosti sistema.

Današnji sistem obračuna davka od dobička ima na primer skoraj 100 različnih postavk, olajšav in izločitev in podobno velja tudi za obračun drugih davčnih obveznosti. Sistem lahko zelo preprosto poenostavimo – da bi imel na primer Zakon o davku od dohodka pravnih oseb (o davku na dobiček) samo en člen in sicer, da je davčna stopnja 20 % od dobička izračunanega v skladu z računovodskimi standardi. A ker želimo spodbujati določene aktivnosti in omejevati druge, pač v zakon vnesemo ogromno raznih odstopanj od osnovnega pravila in s tem davčni sistem vse bolj zapletamo. In vsaka nova (upravičena!) ideja vsako leto, sistem samo še dodatno zaplete.

Pred kakršnimikoli idejami o prenovi davčnega sistema bi morali že na začetku opredeliti, kateri segment, skupino davkoplačevalcev želimo dodatno obremeniti in kolikšen je potencialni dodatni priliv davkov iz tega. Šele na osnovi ocene teh učinkov se je smiselno pogovarjati, kje pa so možna znižanja. Tako pa si za izhodišče praviloma postavljamo visoke, všečne in načelne cilje za katere pa potem v praksi zmanjka prostora za realizacijo.

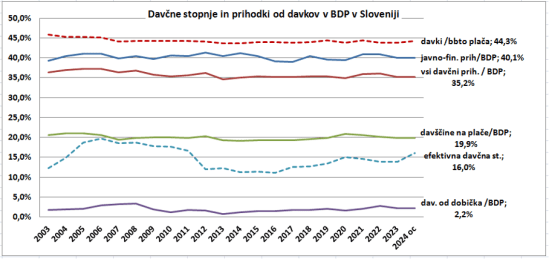

V teh razpravah in iskanju “optimalnejših” rešitev davčnega sistema je poleg nepreglednosti davčnega sistema, predmet kritik tudi nepredvidljivost obdavčitve in tudi vse višje davčne obremenitve. V drugi sliki je prikaz gibanja nekaterih davčnih stopenj in zbranih davkov v Sloveniji za zadnjih 20 let. Kaj kažejo ta gibanja? Da so davčne obremenitve z leti raje nekoliko manjše kot nekdaj, predvsem pa relativno stabilne.

S prekinjenimi črtami so prikazane dejanske davčne stopnje od povprečne plače (dohodnina in prispevki glede na bruto plačo povečano za prispevke delodajalca) ter efektivna povprečna stopnja davka od dobička. Slednja se zadnja leta sicer nekoliko povečuje, a je nižja kot v letih 2005 – 2011, obdavčitev plač pa ima v povprečju celo trend malenkostnega zniževanja. V vseh 20 let se večinoma giblje okoli 44 %. Enako velja tudi za podatke o obsegu zbranih javno-finančnih prihodkov kot kažejo polne črte. Skupaj zbrani prihodki države znašajo stabilnih 40 % BDP (+/- 1 odstotno točko), enako velja tudi samo za vse davčne prihodke ali prihodke na prejemke od plač (dohodnina in prispevki). Z njimi že vsa leta zberemo stabilnih 20 % BDP z nihanjem pol odstotne točke. Nekaj več nihanja je pri zbranem davku od dobička, a to je bolj posledica ugodnih in manj ugodnih gospodarskih obdobij.

Vir: SURS, Ministrstvo za finance

Podatki torej kažejo, da je sistem obdavčitve v Sloveniji vseeno dokaj stabilen in tudi kakšne manjše spremembe na osnovi aktualnih aktivnosti pri pripravi predlogov korekcij davčnega sistema najbrž teh ugotovitev ne bodo spremenile. S stabilnostjo je mišljena končna skupna obdavčitev posameznih skupin prejemkov ter prilivi v proračun iz teh naslovov. Seveda pa ves čas prihaja do manjših sprememb in dopolnjevanja predpisov, ki vnašajo več zmede kot pa imajo kakih učinkov in nevarnost je, da se bo to zgodilo tudi novimi popravki zakonodaje.

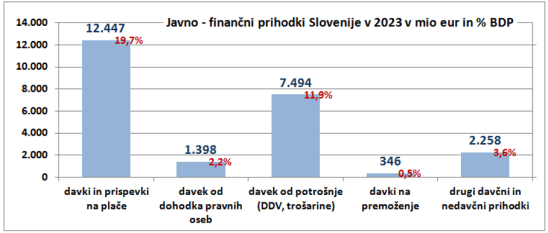

Vseeno pa bi v nadaljevanju pogledali, kakšne so sploh možnosti za spremembe, pred tem pa še nekaj ključnih podatkov o zbranih javno-finančnih prihodkih države, ki so predmet obravnave in želenih sprememb. Kot je razvidno iz tabele, polovico vseh davčnih in nedavčnih prihodkov (brez sredstev iz EU) zberemo z davščinami od plač, drugi najpomembnejši vir pa so davki na potrošnjo. Pomemben vir je še davek na dobiček, izpostavljamo pa davke na premoženje, ki so po strukturi relativno res majhni. Ostali prihodki države pa obsegajo prihodke od njenega premoženja (skoraj polovico te postavke), subvencije, carine, takse in globe ter 500 milijonov drugih nedavčnih prihodkov.

Vir: Ministrstvo za finance

Kakšne imamo v teh okvirih in številkah torej možnosti za spremembe, za znižanje nekaterih davčnih obremenitev in kje je prostor za povečanje?

Načeloma se vsi strinjamo, da bi bilo smiselno v večji meri obdavčiti premoženje, saj iz prikaza vidimo, da ta vir le malo prispeva k skupnim prihodkom države. A sprejemljiva bi bila le obdavčitev presežnega premoženja (ne bivalnih objektov), kar pa je po obsegu relativno malo. Prav tako pa moramo upoštevati primerljivost z drugimi državami, dejstvo, da je bilo kupljeno premoženje enkrat že obdavčeno, prav tako pa ne bi bilo sprejemljivo močno obdavčiti samo na domače nepremičnine, drugo premoženje posameznikov in premoženje v tujini pa izpustiti. Zaradi vseh navedenih razlogov bi bil priliv tega davka ob selektivnem povečanju davčne obremenitve sicer lahko nekaj sto milijonov, z dohodnino in prispevki od plač pa smo lani zbrali 12,4 milijarde. Zavedati se torej moramo, da bi tudi povečan davek na premoženje (če bi nam to uspelo) ne omogočil pomembnejše razbremenitve obdavčevanja dela, mogoče za odstotno točko ali dve nižja stopnja.

Tudi pri davku na dobiček najbrž dodatnega prostora po zadnjem povečanju splošne davčne stopnje ni. Mogoče bi lahko razmišljali o kaki dodatni odstotni točki pri DDV (250 milijonov!), čeprav zaradi strahu pred inflacijo, to ne bi bila najbolj optimalna rešitev. Ideje o trošarinah na sladke pijače so sicer lepe, a predstavljajo minimalne zneske. Perspektivno se bomo pri davkih na potrošnji zaradi stimuliranja nakupa električnih vozil, vse bolj srečevali z izpadom davščin na fosilna goriva (trošarine, DDV). Z njimi danes država zbere preko 1,5 milijarde evrov – od vožnje na elektriko skoraj nič.

Tudi pri davku na dohodke od prejemkov iz kapitala, posebnega prostora ni (davki na izplačila lastnikom znašajo skupaj vseeno tudi kar 41,5 % od bruto dobička). Nesorazmerno nizka je edino obdavčitev dobička od prodaje lastniških deležev, ki po 15 letih sploh ni obdavčena. A pri spremembi te obdavčitve (tudi če bi jo želeli uvesti), zaradi prepovedi retroaktivnosti zakonodaje ti popravki niso možni naslednjih 15 let. To je torej realnost, ki se je moramo že takoj na začetku zavedati pri idejah o davčni reformi. Pričakovanja, da bi s prerazporeditvami davčnih obremenitev lahko pomembneje zmanjšali obdavčitev dela, so zaradi tega močno omejena.

Drugo pa moramo upoštevati, da je plačevanje davkov od plač pravzaprav tudi plačilo zaposlenim za čas ko ne delajo (porodniška, vrtec, bolniška in celotno zdravstvo, nezaposlenost, pokojnine, domovi in vsi drugi socialni prejemki), le da te prejemke solidarnostno prejemamo preko državnih blagajn (izdatki za te namene so celo za okoli 1 milijardo višji kot zbrani davki). Nekdaj so pač otroci sami vzdrževali ostarele starše, z uvedbo pokojninskih sistemov pa to zagotavljajo s vplačili prispevkov, država pa to potem razdeli upokojencem. Lahko sicer ukinemo vse davke, ljudje pa sami plačujejo zdravstveno zavarovanje, varčujejo za pokojnino, bolniške…., a s tem bi povzročili izjemno razslojenost, kar vsekakor ni sprejemljivo. Razvitejše EU države zberejo še večji delež davščin od plače glede na BDP kot Slovenija in kot izhaja iz prve slike, s tem zagotavljajo tudi več socialnih izdatkov. Če želimo torej zadržati obstoječi nivo socialne varnosti v državi, moramo zbrati najmanj toliko teh davščin in zadržati povprečno davčno obremenitev dela (razen možnosti manjšega znižanja zaradi omenjenih morebitnih večjih prilivov iz drugih davkov). Tu se seveda lahko hitro odpre razprava o neustrezni (nepošteni) delitvi določenih socialnih prejemkov, a po obsegu je teh zlorab vseeno relativno malo in v celoti se jim tudi ne moremo izogniti.

Možnosti za spremembe imamo seveda v drugačni progresivnosti davčne obremenitve na plače, kjer pa smo zopet ujetniki razmer. Razbremenili bi želeli srednji razred, uvedli socialno kapico (torej razbremenili najvišje plače), seveda pa imamo pred očmi ves čas tudi razbremenitev najnižjih prejemkov – to so splošno sprejete usmeritve, ki pa se seveda ne izidejo. Preprosto nimamo segmenta prejemnikov plač, ki bi ga lahko močneje obremenili, zato ob isti masi potrebnih davkov, tudi ni kakega pomembnega prostora za razbremenitev plač. Niti vseh plač, niti plač samo posameznega segmenta (razen omenjene točke ali dveh ob kakem manjšem prilivu drugih davkov). Ob kakršnihkoli spremembah bo torej potrebno odkrito povedati, kateri segment prejemnikov plač bi nekaj bolj obremenili, če želimo določene druge skupine razbremeniti (če bi iskali rešitev v drugačni progresivnost obdavčevanja plač). Tudi tu na žalost, ne glede na dobre namene, kakega pomembnejšega prostora za razbremenitev torej ne bo. Zato bo davčna obremenitev plač ostala več ali manj podobna, s podobno progresijo in vsaka drugačna pričakovanja so nerealna (samo populistična).

Ob teh dejstvih pa je potrebno izpostaviti še dva pomembna segmenta dohodkov, kjer pa je obdavčitev prejemkov izjemno nizka oz. nesorazmerna, kjer pa prave volje za spremembe ni čutiti (najbrž zaradi interesa širokega kroga ljudi).

Prvo je siva ekonomija v obsegu mogoče kake 3 mrd eur po prihodkih (groba ocena glede na preko 300 tisoč zaposlenih izven podjetij, ki izkazujejo le 40 % povprečnega prejemka zaposlenih v podjetjih – razne zunanje ocene so sicer precej višje). Trudimo se sicer z blagajnami na javnih prodajnih mestih (na tržnici za “peteršilj”), posebno v segmentu osebnih storitev pa je tega izogibanja zelo veliko (vemo, da nam zasebni izvajalci storitev brez težav na roko zaračunajo tudi 2.000 eur, brez DDV in davkov od plač ali dobička). Ta segment izogibanja je bil vedno in tudi bo, se pa z urejenostjo evidenc in dvigom standarda znižuje.

Drugo pa je uvedba normiranega s.p., ki v segmentu predvsem intelektualnega dela, ki ni povezano z nekimi stroški, omogoča nesorazmerno nizko obdavčitev glede na redno zaposlitev. Pogoji so se z letom 2023 sicer deloma zaostrili, a vzpostavili smo sistem, da nekdo v redni zaposlitvi od 50 tisoč eur letnega dohodka plača 25 tisoč eur davščin, popoldne pa za isti dohodek preko normiranega s.p. le 5 tisoč. Število podjetnikov v tem sistemu se je v letu 2022 povečalo na preko 80 tisoč oseb z 2,2 mrd eur prihodkov in plačilom 100 mio eur davkov (poleg prispevkov).

Razmišljanje navedeno v tem tekstu lahko seveda hitro ocenimo kot neambiciozno, kot sprejemanje vseh neracionalnosti v potrošnji države, umikanje, da se pač nič ne da spremeniti. A predstavljene številke in primerjave kažejo, da pa mogoče naš davčni sistem vseeno ni tako zgrešen in da si bistvenih odstopanj niti ne moremo privoščiti. Zato se bomo mučili z iskanjem manjših korekcij, ki bodo sistem dodatno zapletle, kakega učinka pa ne bo. Mogoče je res boljši predlog, da v sistem ne posegamo in raje iščimo rešitve v povečanju zaslužkov. Ter zmanjšamo pričakovanja, kako bomo s popravki sistem znižali svojo davčno obremenitev in zadržali vsa upravičenja.

___________

* Izvorno objavljeno v Sobotni prilogi Dela

You must be logged in to post a comment.