Statistični urad nam je tudi za prve tri mesece letos naračunal izjemno visoko gospodarsko rast, ki Slovenijo uvršča med evropske tigre. Za razliko od prejšnjega leta naj bi tokrat h kar 2.9-odstotni rasti največ prispevala domača poraba (2.4 odstotne točke), medtem ko naj bi izvoz prispeval le 0.5 odstotnih točk. Ob tem se porajata dve vprašanji. Prvič, mar to pomeni, da se prebuja tudi domače povpraševanje, medtem ko tuje kopni? In drugič, kako robustna je ta rast? *

Glede prvega vprašanja nas že pogled na bolj podrobne podatke opomni, da se nič takšnega ne dogaja. Čeprav naj bi kar 85% celotnega povečanja BDP v prvem trimesečju prispevalo domače povpraševanje, gre v resnici zgolj za povečanje zalog, ki so prispevale k rasti BDP kar 2.5 odstotnih točk od skupne rasti 2.9%. Ali preprosteje povedano, podjetja so proizvedla več, kot so uspela v tem času prodati. In ko bodo podjetja te povečane zaloge prodala, bo v statistiki to prikazano bodisi kot prispevek povečanega tujega (izvoz) ali domačega povpraševanja. Denimo v zadnjem trimesečju lani so imele zaloge negativni prispevek k rasti BDP za 1.2 odstotni točki. Toda to pomeni le, da so podjetja prodajala stare zaloge, kar se je na drugi strani pokazalo kot povečan prispevek izvoza k rasti (kar 4 odstotne točke od skupno 2.4-odstotne rasti BDP).

Zaenkrat domače povpraševanje še naprej stagnira. Trošenje gospodinjstev je k rasti prispevalo le 0.4 odstotne točke, medtem ko je potrošnja države na rast negativno vplivala za 0.1 odstotnih točk, prav tako so različne vrste investicij (v opremo in stroje, zgradbe in objekte, stanovanja itd.) imele ničelni ali negativni vpliv na rast BDP v višini 0.1 do 0.2 odstotnih točk.

Tudi izvoz prav nič ne peša, le statistika njegov prispevek k rasti napačno beleži. Statistika prispevek izvoza k rasti BDP beleži preprosto kot razliko v rasti med izvozom in uvozom. Če se denimo izvoz poveča močneje od uvoza, bo to v statistiki prikazano kot pozitivni prispevek izvoza k rasti BDP. V nasprotnem primeru, ko se uvoz poveča hitreje od izvoza, pa bo to prikazano kot negativni prispevek zunanje trgovine k rasti. Toda slednje seveda ne pomeni, da je imela zunanja trgovina dejansko negativni vpliv na rast BDP ali da je izvoz bistveno manj vplival na rast BDP kot prej. Pri prispevku izvoza k rasti BDP je treba odšteti le delež uvoženih inputov oziroma upoštevati zgolj domačo dodano vrednost v skupni vrednosti izvoza. In če to naredite, boste ugotovili, da ima izvoz dejansko ves čas relativno konstanten delež v strukturi BDP, nekoliko nad 30% BDP. In v zadnjem letu in pol je bil prispevek izvoza k rasti ves čas okrog ene tretjine oziroma je dodajal približno eno odstotno točko k skupni rasti BDP.

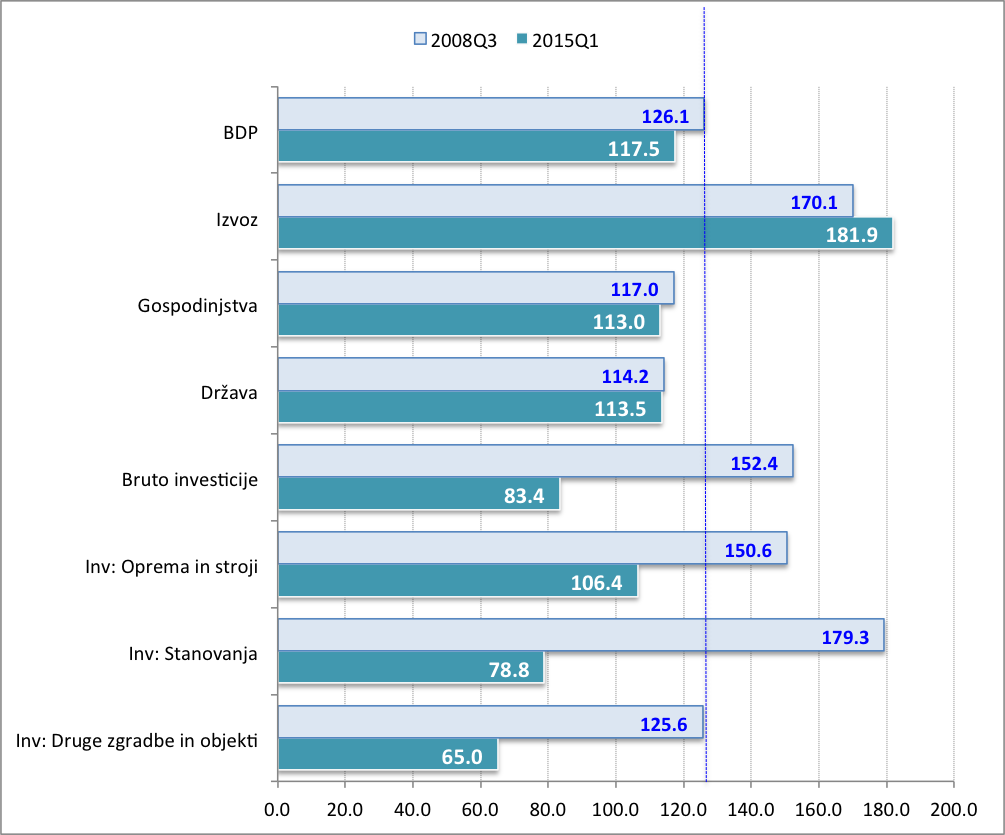

Odgovor na to, kaj poganja gospodarsko rast, je najbolje razviden iz spodnje slike, ki kaže štiri komponente rasti BDP – porabo gospodinjstev, bruto investicije, porabo države in izvoz – od leta 2004 do danes. In kot lahko vidimo iz slike, izvoz ves čas zelo dobro opravlja svojo vlogo. Na vrhuncu predkrizne konjunkture v drugi polovici leta 2008 je bil izvoz denimo za 70% večji glede na prvo trimesečje leta 2004, v prvem trimesečju 2015 pa je večji za 82% oziroma za skoraj 7% večji kot tik pred krizo. Izvoz torej dobro deluje. Tega pa ne moremo reči za ostale oblike domače porabe. Nič novega seveda ni, da je danes poraba gospodinjstev (za 3.3%) in države (za 0.7%) nižja kot pred krizo. Toda, kot kaže slika, manjkajo predvsem investicije. Pred krizo so bile skupne bruto investicije za 50% višje kot v začetku 2004, danes (11 let kasneje) pa so ne samo za polovico nižje kot v drugi polovici leta 2008 (kar je razumljivo glede na tedanji investicijski balon), toda za 17% so celo nižje kot leta 2004.

Slika 1: Komponente rasti BDP (Q1 2004 = 100)

Vir: Surs; lastni preračuni

Vir: Surs; lastni preračuni

Isto potrjuje tudi spodnja slika, ki kaže, da v obdobju visoke konjunkture do sredine leta 2008, rasti BDP nista poganjala poraba gospodinjstev in države (oba indeksa sta zaostajala za rastjo BDP), pač pa predvsem izvoz in bruto investicije. In predvsem investicije so tiste, ki danes manjkajo pri poganjanju rasti. Danes sicer primanjkuje vseh vrst investicij, toda pri tem so tudi med njimi precejšnje razlike. Produktivne podjetniške investiicije (investicije v stroje in opremo), ki so bile tik pred krizo za polovico večje kot v začetku leta 2004, so danes le za dobrih 6% večje kot leta 2004. In vesticije v stanovanjsko gradnjo, ki so bile v času visoke konjunkture močno prenapihnjene (za 80% večje kot v začetku leta 2004), so danes za petino nižje kot leta 2004. Zanimivo je, da za razliko od podjetniških in nepremičninskih investicij naložbe v infrastrukturo in objekte niso nadpovprečno poganjale konjunkturne rasti BDP do leta 2008 (indeks rasti je nižji od rasti BDP), medtem ko so danes absolutno podhranjene in so za eno tretjino nižje kot v začetku leta 2004.

Slika 2: Komponente rasti BDP (Q1 2004 = 100)

Opomba: Indeks zadnjih štirih četrtletij glede na štiri četrtletja v primerjanem obdobju

Opomba: Indeks zadnjih štirih četrtletij glede na štiri četrtletja v primerjanem obdobju

Vir: Surs; lastni preračuni

Te podatke lahko pretvorimo tudi v absolutne številke, s čimer ugotovimo, koliko naložb danes pravzaprav manjka. Da bi se izognil morebitni pristranosti, sem kot »normalno obdobje« vzel povprečje let 2003-2005, torej preden se je začela visoka predkrizna konjunktura. Vzel sem stalne cene iz leta 2000, s čimer je izločen vpliv inflacije. V »normalnem času« je celotno slovensko gospodarstvo letno namenilo za naložbe 6.3 milijarde evrov, času najvišje konjunkture pa kar za skoraj 9 milijard evrov oziroma za dobrih 2.6 milijard evrov »preveč«. Lani je bilo skupnih naložb le še za 4.9 milijard evrov oziroma za 1.4 milijarde evrov »premalo« glede na »normalne čase«. Ali drugače rečeno, realno gledano danes slovensko gospodarstvo investira poldrugo milijardo manj kot je v letih 2003-2005.

Tabela 1: Razlike v izdatkovni strukturi BDP v 2008 in 2014 glede na povprečje 2003-05

Vir: Surs; lastni preračuni

Vir: Surs; lastni preračuni

Kje je »investicijska podhranjenost« največja? Zanimivo je, da podjetniških investicij v stroje in opremo glede na »normalne čase« ni premalo. Medtem ko so bile v letu 2008 prenapihnjene za dobro milijardo evrov, so danes realno na približno enaki ravni kot v povprečju let 2003-2005. Manjkajo pa stanovanjske investicije, ki jih je bilo lani za dobrih 190 milijonov evrov manj kot povprečno v »normalnih časih«. To je seveda razumljivo, saj so bile stanovanjske naložbe v času konjunkture močno prenapihnjene. Samo v letu 2008 so bile denimo za 400 milijonov evrov »prevelike« glede na »normalna leta«. V času konjunkture se je močno povečal stanovanjski fond, ki v precejšnji meri še ni bil prodan, zato v naslednjih letih tukaj ni pričakovati bistvenega povečanja naložb.

V »normalnih časih« smo v Sloveniji povprečno letno za naložbe v infrastrukturo in objekte namenili za skoraj 2.1 milijarde evrov, v času visoke konjunkture za pol milijarde več, v zadnjih treh letih pa le še za dobre 1.2 milijarde evrov letno. Lani, ko je bilo zaradi lokalnih infrastrukturnih naložb teh nekoliko več, je šlo za infrastrukturne naložbe za dobrih 700 milijonov evrov manj kot v »normalnih letih« 2003-2005. To pomeni za okrog 2% BDP.

Iz prikazanega je očitno je, da izvoz, ki predstavlja dobrih 30% BDP ne more sam povleči gospodarstva iz luknje in da je potrebno aktivirati tudi ostale tri komponente BDP. Pri tem pa je seveda očitno, da državne porabe zaradi proračunskih omejitev ni mogoče povečati. Prav tako je očitno, da se poraba gospodinjstev, ki so z dolgim trajanjem krize postala zelo previdna, ne bo povečala, dokler se bistveno ne zmanjša negotovost in poveča zaposlovanje v gospodarstvu. Zaposlenost se od septembra lani sicer že rahlo povečuje, toda izkušnje kažejo, da tukaj vedno prihaja do zamika. Tako kot gospodinjstva tudi po začetku krize še vedno leto ali dve nadaljujejo s porabo na isti ravni, kot da krize ne bi bilo, je enako tudi pri okrevanju – gospodinjstva tudi ob pozitivnih kazalcih ostajajo precej časa previdna preden si upajo spet povečati porabo.

Ostanejo torej le še naložbe. Pri stanovanjskih naložbah smo že ugotovili, da je stanovanjski fond v presežku in da močnega povečanja naložb še nekaj časa ni mogoče pričakovati. Vse dokler se trg ne stabilizira, odprodajo izgrajene nepremičnine ter spet začnejo rasti cene.

Podobno je najbrž tudi pri produktivnih naložbah podjetij v stroje in opreme. Glede na močno napihnjene naložbe podjetij do konca leta 2008 je mogoče sklepati, da imajo mnoga podjetja še presežne zmogljivosti in da nimajo potreb po novih naložbah, dokler s povpraševanjem ne zapolnijo obstoječih. Tukaj so seveda lahko precejšnje razlike med podjetji. Agregatni kazalec stopnje zapolnjenosti kapacitet sicer v zadnjih mesecih kaže na trendno rast in že dokaj zavidljivo visoko raven zapolnjenosti kapacitet, ki je s 86% na enaki ravni kot tik pred začetkom krize leta 2008. Toda na drugi strani kazalec pomanjkanja opreme kot mera omejitev pri poslovanju kaže v nasprotno smer. V letih 2010-2011 je med 15 in 20% podjetij izražalo, da jih pomanjkanje opreme omejuje pri poslovanju, v zadnjih dveh letih pa je takih podjetij le med 7 in 10%. Vendar pa je opazen trend naraščanja v prvi polovici letošnjega leta. Oba kazalca sta seveda anketna in ni nujno, da pravilno izražata dejanske tendence v gospodarstvu. Toda če držita, lahko pričakujemo povečanje produktivnih naložb gospodarstva, čemur pa se bo seveda moral ustrezno odzvati tudi bančni sektor.

Nekoliko več je prostora za uravnavanje rasti pri infrastrukturnih naložbah. Še posebej, ker se bo v letošnjem letu »izpelo« za okrog 600 milijonov evrov naložb, ki so ofinancirane z evropskimi sredstvi. Ta izpad bo potrebno nadomestiti s povečanjem zasebne porabe ali drugih naložb, sicer bo naslednje leto BDP za okrog 1.7% BDP nižji. Kot rečeno, je glede povečane porabe gospodinjstev potrebna precejšnja doza skepse, medtem ko je glede povečanja naložb podjetij stanje zelo negotovo. Kakorkoli pogledate, bo morala tukaj poseči vmes država in s primerno uravnavano dozo vzdrževati potreben obseg naložb v javno infrastrukturo. Kot sem pisal že pred meseci, je tukaj na voljo precej različnih instrumentov, ki temeljijo na kombinaciji javnih in zasebnih vlaganj. Naložbe v železniško infrastrukturo denimo takoj za seboj potegnejo tudi naložbe logistov v povečanje pristaniških kapacitet in logističnih centrov. Na drugi strani pa bi lahko država s posebnimi finančnimi instrumenti spodbujala gospodinjstva k energetski sanaciji stavb. Prav tako pa bi lahko izkoristila Junckerjev načrt za zasebno financiranje energetske sanacije javnih zgradb, če bi seveda pripravila ustrezen instrument koncesijske gradnje in financiranja. Možnosti je precej.

Kažejo se torej pozitivni trendi v rasti, vendar pa ta rast še ni robustna zaradi negotovosti na strani zasebnega sektorja in bo potrebno kar nekaj menedžmenta oziroma aktivnega uravnavanja države, da obdrži sedanji trend rasti.

_______

* Izvorno objavljeno v Finance Weekend

You must be logged in to post a comment.