Bine Kordež

Prebrali smo lahko izjave in zadovoljstvo prvega moža NLB, kako so s svojo angažiranostjo pomembno izboljšali položaj naše največje banke. Banke, ki je bila zrela za stečaj, sedaj pa konkurenčno tekmuje z ostalim bankami na domačem trgu. Po predlanski 1,44 milijardni izgubi so prvič po letu 2008 poslovali z bruto dobičkom 69 milijona evrov. Seveda je zadovoljstvo pričakovano, a za realno primerjavo dosežkov banke je potrebno pogledati rezultate pred slabitvami. Torej kako banka posluje preden oceni izgube na portfelju ter tudi, kako je na rezultate vplivala zadnja dokapitalizacija ter odpis podrejenih obveznic.

Pri sami obravnavi rezultatov pa je izjemno pomembno tudi zavedanje, da so določene številke pač relativne. Končni rezultat je namreč najbolj odvisen od obsega potrebnih popravkov vrednosti naložb banke, tu pa imamo lepo izkušnjo z dogajanji v zvezi s sanacijo bank. Ob redni reviziji poslovanja pomladi 2013 je uprava ugotovila določeno višino potrebnih popravkov, pol leta kasneje pa so drugi revizorji naračunali preko milijarde evrov višji primanjkljaj. Uporabili so drugačne predpostavke in rezultat se je pomembno spremenil. Za lani je tako uprava NLB naračunala (ocenila) za 141 milijonov evrov potrebe po dodatnih slabitvah in rezervacijah, a to je pač ocena, ki bila lahko tudi drugačna.

Zavedati se moramo, da gre pri ocenjevanju potrebnih slabitev za »mehko« kategorijo, ki je odvisna tudi od pristopa in presoje ocenjevalca in ne nekega absolutnega dejstva. Da smo zaračunali npr. 323 milijonov obresti je preverljiva številka, ali pa bo npr. Cimos od 300 milijonov najetih posojil dolgoročno sposoben poravnati 50, 100 ali vseh 300 milijonov, pa seveda danes nihče ne ve in ob nekih predpostavkah, projekcijah in ocenah banka poskuša ovrednotiti realno današnjo vrednost te naložbe. Pri tem pa je lahko bolj ali pa manj optimistična, pomemben pa tudi siceršnji položaj banke. V NLB so za lani naračunali 207 milijonov evrov rezultata pred slabitvami in 141 milijonov popravkov je v določeni meri vsekakor tudi rezultat ocene, da bi bilo dobro pokazati nekaj višji dobiček (69 milijona pred davki). Seveda vam tega nihče ne bo priznal, a težko bi stoodstotno potrdili, da je pri ocenjevanju bruto vrednosti naložb v višini kakih 16 milijard evrov potrebno denimo ravno 3.532 milijonov evrov slabitev in ne npr. 20 milijonov več ali manj. Višina slabitev je nedvomno subjektivna ocena čeprav na osnovi objektivnih podatkov in zato je na rezultat točno 69 milijonov evrov dobička potrebno gledati tudi z zavedanjem, kako se določa.

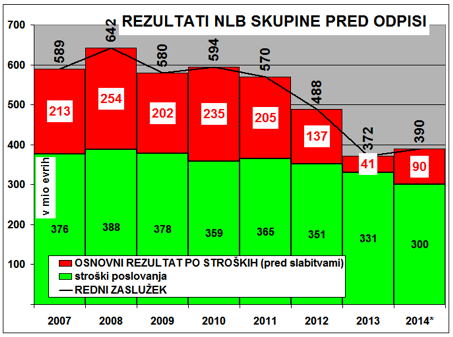

Poglejmo torej, kako so se gibali rezultati NLB Skupine vse od leta 2007 in sicer pred oblikovanjem slabitev in sprememb vrednosti portfelja. Zanimajo nas torej samo redni prihodki kot seštevek prihodkov iz obresti, zmanjšanih za obrestne odhodke ter zaslužkov iz provizij. Ti so na spodnjem grafikonu prikazani s črno črto. Pri tem smo podatke za lansko leto popravili za učinke dokapitalizacije banke ter odpisa podrejenih obveznic iz decembra 2013. Banka je namreč dobila okoli 1,5 milijarde dodatnega kapitala, ki ga je večinoma vložila v državne obveznice in zanj prejema obresti, dodatno pa ji tudi ni bilo potrebno več plačevati obresti na podrejene obveznice. Skupni učinek tega lahko ocenimo na kakih 80 milijonov evrov. Prodaja terjatev na DUTB pa kakega večjega učinka na dohodkovni položaj banke ni imela, ker so se prenašale tudi terjatve, ki so pred tem nosile obresti (podobno kot jih sedaj prinašajo obveznice, ki so jih prejeli namesto prodanih terjatev) – to sicer dodatno odpira vprašanje upravičenosti prenosa določenih terjatev na DUTB, a to ni namen tega pisanja. Kot vidimo iz grafikona, do kakega pomembnejšega realnega premika v 2014 ni prišlo, so pa ti zaslužki danes precej nižji kot v letih pred tem.

Nato pa so z zelenimi stolpci prikazani vsi redni stroški poslovanja (administrativni stroški delovanja banke, amortizacija ter ostali stroški, zmanjšani za ostale prihodke). Ti stroški se z leti zmanjšujejo, tudi v 2014 so dodatno znižani za 10 % (od 330 na 300 milijonov), seveda pa precej počasneje kot upada obseg poslovanja ter redni zaslužki.

Nato pa so z zelenimi stolpci prikazani vsi redni stroški poslovanja (administrativni stroški delovanja banke, amortizacija ter ostali stroški, zmanjšani za ostale prihodke). Ti stroški se z leti zmanjšujejo, tudi v 2014 so dodatno znižani za 10 % (od 330 na 300 milijonov), seveda pa precej počasneje kot upada obseg poslovanja ter redni zaslužki.

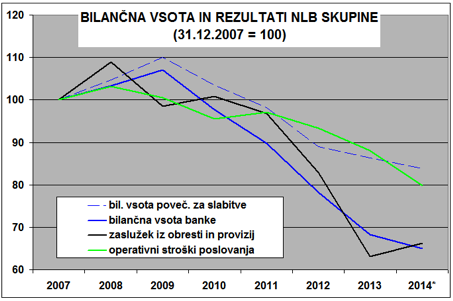

Gibanje teh kategorij je dodatno prikazano na naslednjem grafikonu, kjer smo za osnovo vzeli stanje na koncu leta 2007 ter pogledali gibanje bilančne vsote banke ter omenjenih zaslužkov in stroškov. Bilančna vsota (skupna vrednost vseh naložb banke) je prikazana z modro črto in stanje konec lanskega leta je približno tretjino nižje od obsega poslovanja izpred sedmih let. S prekinjeno modro črto je dodano tudi gibanje bruto vrednosti naložb banke, torej skupni obseg posojil, če ne bi nanje morali oblikovati popravkov. Iz grafikona je lepo razvidno, da so prihodki (črna črta) vsa leta upadali s podobnim trendom kot neto obseg poslovanja, gibanje stroškov (zelena) pa je imelo drugačno dinamiko. Uprave so sicer racionalizirale poslovanje, a precej počasneje kot so upadali redni prihodki iz naslova zaračunanih obresti in provizij.

Ob takšnih trendih rednih prihodkov in odhodkov NLB Skupine je seveda logičen rezultat poslovanja pred obračunom popravkov vrednosti na naložbah. Na prvem grafikonu je prikazan z rdečimi stolpci in vse do leta 2012 se je gibal okoli 200 milijonov evrov nato pa upadel na vsega nekaj deset milijonov. Lanski rezultat je vsekakor realno boljši kot leto poprej, ker so se povečali tako prihodki kot zmanjšali stroški, a večji del izboljšanja zaslužka banke pred oblikovanjem novih slabitev vseeno izhaja učinkov sanacije bank (v grafikonu je prikazan rezultat brez teh učinkov, katere sem ocenil na 80 milijonov evrov).

Ob takšnih trendih rednih prihodkov in odhodkov NLB Skupine je seveda logičen rezultat poslovanja pred obračunom popravkov vrednosti na naložbah. Na prvem grafikonu je prikazan z rdečimi stolpci in vse do leta 2012 se je gibal okoli 200 milijonov evrov nato pa upadel na vsega nekaj deset milijonov. Lanski rezultat je vsekakor realno boljši kot leto poprej, ker so se povečali tako prihodki kot zmanjšali stroški, a večji del izboljšanja zaslužka banke pred oblikovanjem novih slabitev vseeno izhaja učinkov sanacije bank (v grafikonu je prikazan rezultat brez teh učinkov, katere sem ocenil na 80 milijonov evrov).

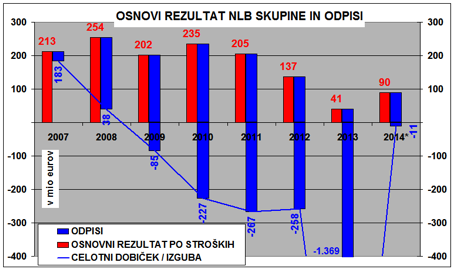

Da lahko spremljamo osnovno poslovanje banke je torej potrebno gledati rezultate pred spremembami v vrednosti naložb bank in ti so se lani tudi s pomočjo lastnika (države) v NLB ponovno okrepili na okoli 200 milijonov evrov, podobno kot so pravzaprav znašali tudi v najbolj konjunkturnih letih (2007 in 2008). Seveda pa je te zaslužke potrebno gledati skupaj tudi z izgubami, ki jih ima banka pri naložbah. V teh sedmih letih je skupaj oblikovala za 3,5 milijarde evrov popravkov, največ v obdobju 2010 – 2013, čeprav se nanašajo na posojila iz preteklih let. Višina popravkov v posameznem letu je bil sicer bolj rezultat vse bolj strogega pristopa pri ocenjevanju finančnega položaja gospodarskih družb kot pa samega poslabšanja njihovih rezultatov (rezultati gospodarstva so v zadnjih letih dokaj stabilni). Kako se je potem gibal skupni rezultat banke, je tako prikazano na zadnjem grafikonu. Z rdečimi stolpci so ponovno prikazani prej omenjeni rezultati poslovanja pred oblikovanjem slabitev, nato pa z modrimi stolpci zneski slabitve, ki so zniževale končni rezultat (dobiček/izguba pred davki z modro črto).

To so torej nekoliko bolj strukturirano prikazani rezultati NLB Skupine iz katerih lahko sestavimo neko bolj realno sliko, kaj se v banki dogaja. Kake take predstavitve oz razlage uprava seveda ne prikazovala, ker je seveda lažje in všečneje nastopati z milijonskimi dobički po milijardni izgubi pred tem. Prav tako pa kake poenostavljene in pregledne slike ne boste zasledili v Letnih poročili, čeprav imajo tudi preko 300 strani. A včasih bolj zato, da se vidijo vsa drevesa, ne pa gozd.

To so torej nekoliko bolj strukturirano prikazani rezultati NLB Skupine iz katerih lahko sestavimo neko bolj realno sliko, kaj se v banki dogaja. Kake take predstavitve oz razlage uprava seveda ne prikazovala, ker je seveda lažje in všečneje nastopati z milijonskimi dobički po milijardni izgubi pred tem. Prav tako pa kake poenostavljene in pregledne slike ne boste zasledili v Letnih poročili, čeprav imajo tudi preko 300 strani. A včasih bolj zato, da se vidijo vsa drevesa, ne pa gozd.

Ne smemo spregledati, kako je, v letih, ki jih avtor članka jemlje v obzir, NLB skupaj s drugimi bankami valila snežno kepo slabih kreditov in s tem večala svoj, bančni in na koncu davkoplačevalski problem.

Banke so zahtevale plačevanje obresti ne glede na ogrožanje »goning on concerna« zdravega dela podjetij. Primer. Banke so zahtevala plačilo obresti od 100% podeljenih kreditov, čeprav je bilo za delujoče podjetje potrebnih kreditov samo 20%. Podjetje je namreč jamčilo za slabe investicijske podvige svojih menedžerjev, lastnikov, v dodatni višini 80% (ali celo samo najemalo kredite za razne lastniške podvige in ne samo za svoj »going on concerne«) a plačevanja vseh obresti (ob težavah pri 80%) ni zmoglo. Podjetje je v čedalje večjem obsegu in ob bančnem vedenju prenašalo svoje težave financiranja na dobavitelje in v končni fazi še na zaposlene z neplačevanjem. Tako se je postopno uničeval »going on concerne« in dodatno večala izpostavljenost vseh nelastniških deležnikov v podjetjih, tudi bank. Dejansko so postali ekonomski lastniki podjetja. Formalni lastniki in upravljavci pa so se, mnogokrat vzpodbujeni z odnosom bank, vzporedno šli še dodatno izčrpavanje.

Prekinitve negativne spirale in oddvojitve zdravega dela ni bilo. Če odštejem finančno malomarnost v obdobju pred tem je tu drugič odpovedalo vse: dojemanje kdaj je podjetje v resni krizi, vse ravnanje, finančni sistem in zakonodaja. To umanjkanje dojemanja situacije in umanjkanje ustreznega odločnega ukrepanja, bi morala resna revizija dogajanja temeljito pretresti. Domnevam, da ima večina avtorjev, ko govori o pravočasni sanaciji, ki bi prihranila milijarde, kvalitativno v mislih gornje.

Potem je prišlo obdobje, ko so banke na enkrat zahtevale vračila. Če so se v tej fazi morebiti šle igro prestrukturiranja, se je to, po mojem vedenju, največkrat zvedlo na podeljevanje moratorija na odplačilo, kar pa je bilo v resnici bolj “reševanje” bilance banke (odlaganje neizogibnega največkrat le v prihodnje leto) ne pa resen pristop sanaciji. Ponavadi se je zraven naredil še kak oblikovno lep »Independent Business Rewiev«. Z njim so zaslužili razni svetovalci, banke so imele lepo prezentacijo, stroške pa je seveda plačalo že tako obubožano podjetje. Po mojem vedenju, noben tak plan ni zdržal niti leto, kaj šele tri-pet let. Takšen »sanacijski« krog se je lahko tudi večkrat neuspešno ponovil. Na koncu je postala možnost uspešnega prestrukturiranja seveda misija nemogoče. Tudi takšne bančne »sanacijske« igre s podjetji (ter tudi vsiljevanje svetovalnih podjetij) bi bilo potrebno vzeti resno v pregled.

Za ohranitev zdravih »going on concerne« in za njihovo potrebno tekoče financiranje, seveda ob njihovi jasni razmejitvi od problematičnega dela podjetij (kar je prvi sanacijski korak), banke niso pokazale velikega interesa. Delujoče zdravo jedro podjetja se je postopno zrušilo in s seboj dokončno potegnilo v težave še niz svojih deležnikov. Banke se , ali iz neznanja, ali iz nezainteresiranosti, ali zaradi raznih iger, večinoma očitno niso šle resne sanacije.

Tudi kadar so banke s sanacijo morebiti mislile resno, pa je bankam na splošno primanjkovalo znanja o podjetjih, ki so jih kreditirale, pa tudi znanja o tem, KDAJ je potrebno in KAKO je potrebno odločno sanacijsko reagirati oziroma sanacijo nadzirati. Sanacijske pobude in predloge podjetij niso znale ovrednotiti in še manj spremljati. Zadeva pa se je neskončno zapletla še, če je v kreditiranju podjetij sodelovalo več bank. Ukrepi in sanacijska tveganja, ki so jih uspele take banke med seboj doreči, kaj šele uskladiti, so bili čisto prepozni, saj so si zanje banke vzele ves čas, ko bi se podjetje še dalo rešiti. Po nekaj mesecih medsebojnega taktiziranja so se potem čudile, zakaj je sanacijska cena vmes narasla ali pa sanacija postala nemogoča, da o drugih naravnost bebavih percepcijah, kako deluje podjetje, niti ne govorim.

Verjetno je enako še danes. Človek skoraj ne bi verjel, da so v bankah zaposleni tudi ekonomisti. Očitno predvsem pravniki prevzemajo sanacijske probleme, pa čeprav so le ti ultimativni ekonomski problem (ob pravnem seveda). Za bančne pravnike (pa tudi bančne ekonomiste, ki so “potunkani” v sanacijski problem) pa sta sanacijska logika in krizni menedžment in njegovi principi španska vas. Zdrav »going on concerne« v Sloveniji za banke ni imel cene, pa tudi za državo ne, za razliko od ostalih držav kjer takoj žrtvujejo lastnike in poskrbijo, da se zdrava jedra in delovna mesta ohranijo in kasneje prodajo.

Banke so si tako s svojimi »igricami« ter nestrokovnim in neusklajenim ter časovno razvlečenim pristopom v pokonjunkturnem času tudi same naredile ogromno škodo in same v znatni meri (ob nesposobnosti regulatorjev) valile snežno kepo slabih kreditov. In vse te »igrice« ter neznanje in nekoordiniranost ter taktiziranje bank na koncu plačujemo davkoplačevalci.

Lep pozdrav Igor

Všeč mi jeVšeč mi je