Ameriške Zvezne rezerve (FED) so prejšnji teden oznanile, da zaradi izboljšanja stanja v gospodarstvu končujejo s programom kvantitativnega sproščanja (Quantitative easing, QE). Gre za daleč najdražji eksperiment v zgodovini človeštva, v katerem je FED z nekonvencionalnimi ukrepi monetarne politike, predvsem z neposrednim odkupovanjem državnih obveznic, korporativnih in hipotekarnih obveznic, v treh krogih QE napihnil svojo bilančno vsoto iz 800 milijard na 4,5 trilijona dolarjev. FED je program QE prekopiral od japonske centralne banke (BoJ), ki ga je prvič začela uporabljati leta 2001 in nato spet od leta 2010, leta 2009 ga je začela uporabljati še britanska centralna banka (BoE), od oktobra letos pa tudi Evropska centralna banka (ECB). Poglejmo, kaj je centralne banke najbolj razvitih držav sveta prisililo v ta najdražji eksperiment in ali se je splačal.

Za tiste, ki niso študirali makroekonomije, naj za lažje razumevanje navedem zgolj nekaj osnovnih dejstev. Kadar pride do zunanjega šoka v obliki padca agregatnega povpraševanja, kot smo ga denimo doživeli v drugi polovici leta 2008, imajo države na voljo dve ekonomski politiki. S fiskalno politiko prek delovanja t.i. »avtomatskih stabilizatorjev« (predvsem avtomatsko povečanje socialnih transferjev in nadomestil za brezposelne) lahko vlade nadomestijo del izpada v povpraševanju. Na drugi strani pa centralne banke z nakupi kratkoročnih državnih obveznic na odprtem trgu vplivajo na znižanje kratkoročnih obrestnih mer na medbančnem trgu. V običajnih recesijah ti ukrepi zadostujejo, saj avtomatski stabilizatorji kompenzirajo izpad povpraševanja, nižje obrestne mere pa stimulirajo naložbe podjetij in gospodarstvo začne okrevati.

Problem pa nastopi, kadar je izpad agregatnega povpraševanja trajnejši oziroma ko se recesija podaljšuje brez znakov okrevanja. Če centralna banka nadaljuje z operacijami odkupovanja kratkoročnih državnih obveznic, padejo obrestne mere na ničlo (ali blizu nič). Takrat monetarna politika ne more narediti nič več, saj gospodarstvo zapade v t.i. likvidnostno past. Monetarna politika postane impotentna, saj obrestnih mer ne more znižati pod nič, hkrati pa zaradi podaljševanja recesije raven cen tudi zdrkne proti ničli ali celo v deflacijo. Deflacija pa pomeni, da se realne obrestne mere povečajo (namesto znižajo), kar še bolj zadrgne gospodarstvo. Kot kaže standardni makroekonomski model IS-LM, je v takšnih razmerah ničelnih obrestnih mer (vodoravne krivulje LM), učinkovita samo fiskalna politika, ki lahko prek povečanih javnih investicij poveča agregatno povpraševanje (v modelu premakne krivuljo IS v desno) in tako vpliva na povečanje BDP. Povedano v manj akademskem jeziku, vlada z javnimi investicijami zažene gospodarstvo, kar nato prek multiplikativnih učinkov poveča BDP in zaposlenost ter zniža javni dolg glede na BDP.

Zakaj tega fiskalnega ukrepa po šestih letih krize države niso uporabile? Odgovor se skriva predvsem v ideologiji. V ZDA (in V. Britaniji) so proti fiskalnemu ukrepanju predvsem poslovni krogi in seveda republikanska oziroma konzervativna stranka (razen kadar gre za zniževanje davkov podjetjem in premožnim), ker seveda fiskalno ukrepanje pomeni kratkoročno povečanje javnega dolga in potencialno višje davke v prihodnosti. V Evropi je ideologija nekoliko drugačna, saj je proti fiskalnemu ukrepanju in povečanju javnih investicij predvsem Nemčija, ki se boji, da bo morala solidarnostno odgovarjati za povečane javne dolgove ostalih držav v evrskem območju, če bodo te povečale javne izdatke. No, in ker so bile zaradi tega močnega političnega nasprotovanja v tej krizi fiskalne politike držav (večinoma) paralizirane, gospodarstvo pa še kar ni hotelo začeti okrevati, so se centralne banke morale zateči k nekonvencionalnim monetarnim ukrepom. Začele so s politiko QE, ki (za razliko od konvencionalnih nakupov kratkoročnih obveznic) cilja na ogromno povečanje nakupov državnih, podjetniških in hipotekarnih obveznic daljše ročnosti. Namen QE je načeloma trojen. Prvič, znižati srednjeročne obrestne mere in stimulirati investicije podjetij. Drugič, s povečanjem likvidnosti v podjetjih (z odkupom njihovih obveznic) stimulirati investicije, z odkupom hipotekarnih obveznic od bank pa stimulirati kreditiranje. In tretjič, spodbuditi rast cen in gospodarstvo izvleči iz deflacijske nevarnosti.

To so seveda hipotetično možni učinki, medtem ko so dejanski učinki zelo vprašljivi. QE se je v vseh državah, kjer so do sedaj eksperimentirali z njim, izkazal kot zelo neučinkovit. Japonska je s QE poskusila dvakrat v obdobju enega desetletja in obakrat ugotovila, da je neučinkovit. BoJ v dveh poskusih s QE ni uspelo gospodarstva izvleči iz deflacije oziroma značilno dvigniti inflacije, niti ji ni uspelo spodbuditi kreditiranja s strani bank. Ključni problem QE je v predpostavki, da naj bi večja likvidnost bank spodbudila njihovo kreditiranje, nižje obrestne mere pa spodbudile povpraševanje podjetij po kreditih. Toda ta predpostavka ne upošteva vzrokov za tako globko krizo. V večini držav imamo namreč problem s t.i. bilančno krizo, za katero so značilna prezadolžena podjetja in gospodinjstva ter posledično banke z veliko slabimi terjatvami. Dokler se podjetja ne razdolžijo, jim banke preprosto ne bodo hotele posojati, pač pa bodo raje sedele na poceni likvidnosti. QE načeloma z odkupom podjetniških obveznic in nižjimi obrestnimi merami lahko pomaga pri razdolževanju. Vendar pa to velja le za ZDA in V. Britanijo, ki sredstva za naložbe iščejo na kapitalskem trgu. Japonska in evropska podjetja pa se večinoma zadolžujejo pri bankah in jim zato QE ne more koristiti niti pri razdolževanju niti pri spodbujanju bank k večjemu kreditiranju.

Številne analize so za ZDA pokazale, da je bil QE (kvantitativno sproščanje), milo rečeno, kratkoročno neškodljiv. Fedu je v šestih letih in treh krogih QE uspelo znižati kratko- in srednjeročne obrestne mere na stanovanjska in podjetniška posojila.

Vir: New York Times

Vir: New York Times

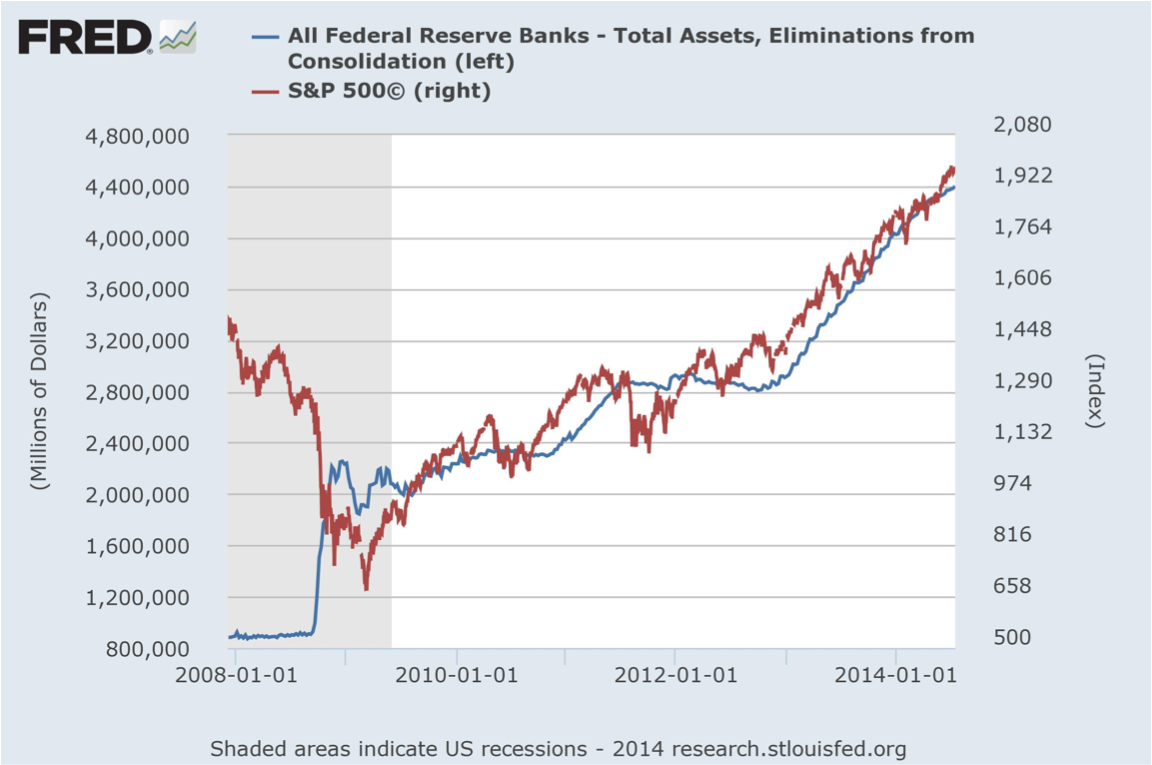

Ni pa mu uspelo dvigniti inflacije blizu ciljne (okrog dva odstotka). Je pa Fed s QE spodbudil nastanek dveh velikih balonov – tako na kapitalskem kot na nepremičninskem trgu so se cene povzpele nazaj na raven pred krizo. In takrat so bile močno prenapihnjene. Z drugimi besedami, Fed je s QE pripeljal ameriško gospodarstvo tja, kjer je bilo tik pred pokom obeh balonov leta 2007 (toda ne z vidika BDP, ki je še vedno globoko pod trendnim). Kot kaže spodnja slika, gresta od sredine leta 2009 povečanje bilance Fed in borzni indeks S&P z roko v roki. Ali drugače povedano, QE se je neposredno pretakal v borzni balon.

Drugi učinek QE je, da je z njim obogatel predvsem Wall Street, ki mu je, paradoksalno, najbolj nasprotoval. Hkrati je povzročil obubožanje pokojninskih skladov, saj so donosi vseh obveznic močno upadli. Fed je tako pripomogel k povečanju že tako ekstremne neenakosti v ZDA. Vir: The Federalist (po McKinsey)

Vir: The Federalist (po McKinsey)

Wall Street je nasprotoval QE predvsem iz razloga, ker je pričakoval da bodo tisoče milijard dolarjev, ki jih je iz nič ustvarjal FED in pumpal na trg, spodbudile hiperinflacijo. To se ni zgodilo in se v času globoke depresije tudi teoretično ne more zgoditi. Toda zgodbe še ni konec, kajti FED ima v bilanci, hm, nepredstavljivo količino sredstev in ko jih bo nekoč v boljših časih začel odprodajati, bo moral zelo paziti, da mu inflacija ne pobegne iz nadzora.

In s tem smo pri ključnem delu zgodbe glede najdražjega eksperimenta v zgodovini. Po treh krogih QE je FED za eksperimetiranje z monetarno politiko porabil približno 3.700 milijard dolarjev. Bilanca FED se je povečala za več kot 5-krat. Japonska BoJ je za eksperimentiranje s QE že v prvem krogu napihnila bilanco za 7-krat, v drugem krogu pa se temu približuje. Primerjajte količno denarja, ki ga je FED porabil za QE, z obsegom fiskalnega stimulus programa ameriške vlade iz leta 2009 (t.i. ARRA). Ameriška vlada je februarja 2009 pripravila obsežen program stimulativnih ukrepov, za katerega naj bi v štirih letih namenila okrog 830 milijard dolarjev. Do konca leta 2012 je za fiskalno stimuliranje porabila samo okrog 660 milijard dolarjev, od tega približno polovico za financiranje javnih naložb, javnih nakupov in raziskav ter polovico za davčne olajšave. O učinkovitosti tega stimulusa obstaja precej študij, večinoma s precejšnjo dozo ideološke naravnanosti. Najbolj nevtralne se zdijo analize Congressional Budget Office ter neodvisnih inštitucij, kot so Moody’s in IHS Global Insight, ki so pokazale, da je fiskalni stimulus uspel ohraniti za okrog 2 do 2.5 milijona delovnih mest, zmanjšati stopnjo brezposelnosti za 2,1 odstotne točke in povečati BDP kumulativno za 3.5%.

Če primerjamo številke, so ZDA v štirih letih za fiskalno stimuliranje porabile okrog 4.5% BDP, za QE pa v šestih letih okrog 25% BDP. Vendar pa pri slednjem brez vidnih pozitivnih učinkov, medtem ko na negativne učinke še čakamo.

Navedeno seveda potrjuje standardno makroekonomsko teorijo, da postane v časih dolge depresije in ničelnih obrestnih mer monetarna politika povsem impotentna in da še tako veliko eksperimentiranje centralne banke ne more spodbuditi gospodarstva. Fiskalni ukrepi za spodbuditev rasti so tako ne samo teoretsko edini upravičeni odgovor na tovrstno krizo, ampak kot smo se lahko prepričali, tudi bistveno bolj učinkovit in neprimerno cenejši.

Mar ni že skrajni čas, da po šestih izgubljenih letih prenehamo z ideološko pogojenimi dragimi eksperimenti in da končno začnemo uporabljati konvencionalne ukrepe, ki resnično delujejo?

_______

* Izvorno objavljeno v Finance Weekend

Verjetno kriza ni nastopila zato ker bi bilo premalo “novega” denarja, zato je tudi QE ne more odpraviti.

Bolj zanimivo bi bilo vedeti kaj je bil vzrok(i) za krizo.

Všeč mi jeVšeč mi je

” Hkrati je povzročil obubožanje pokojninskih skladov, saj so donosi vseh obveznic močno upadli.”

Da bi donosi obveznic padli zaradi (1) znižanja obrestnih mer in (2) tega, da jih nekdo kupuje, bi bil pa edinstven pojav v zgodovini. A si čisto, čisto, čisto prepričan, da je to, kar si napisal res?

Všeč mi jeVšeč mi je

Boš razumel v ponedeljek, ko bom objavil cel članek. In tudi sliko o vplivu QE na znižanje donosov srednje- in dolgoročnih obveznic.

Kar se tiče vpliva na pokojninske sklade, pa poglej tole:

http://thefederalist.com/2013/11/15/mckinsey-study-feds-qe-program-enriched-u-s-banks-expense-households/

http://am.jpmorgan.co.uk/press/pressrelease/new-paper-quantifies-impact-of-qe-on-pension-schemes.aspx

http://www.bankofengland.co.uk/publications/Pages/news/2012/050.aspx

Všeč mi jeVšeč mi je

Predpostavka, da jaz ne razumem, čisto v ničemer ne podkrepi napačne trditve. To je zgolj tolažba.

Všeč mi jeVšeč mi je

Aha, in to da “napačnost trditve” izhaja iz citata, iztrganega iz konteksta, naj bi potrjevala njeno napačnost?

Všeč mi jeVšeč mi je