Uradna paradigma glede ukrepov za izhod iz krize se je (končno) spremenila, zdaj tako OECD kot IMF pa tudi ECB na veliko propagirajo naložbe v infrastrukturo kot ključni protikrizni ukrep (kar so ZDA naredile že leta 2009). Vsi so namreč prišli do spoznanja, da se nam danes dogaja podobna zadeva kot v 1930. letih in da se razvite države brez povečanega javnega trošenja ne morejo več izogniti deflacijski depresiji oziroma sekularni stagnaciji.

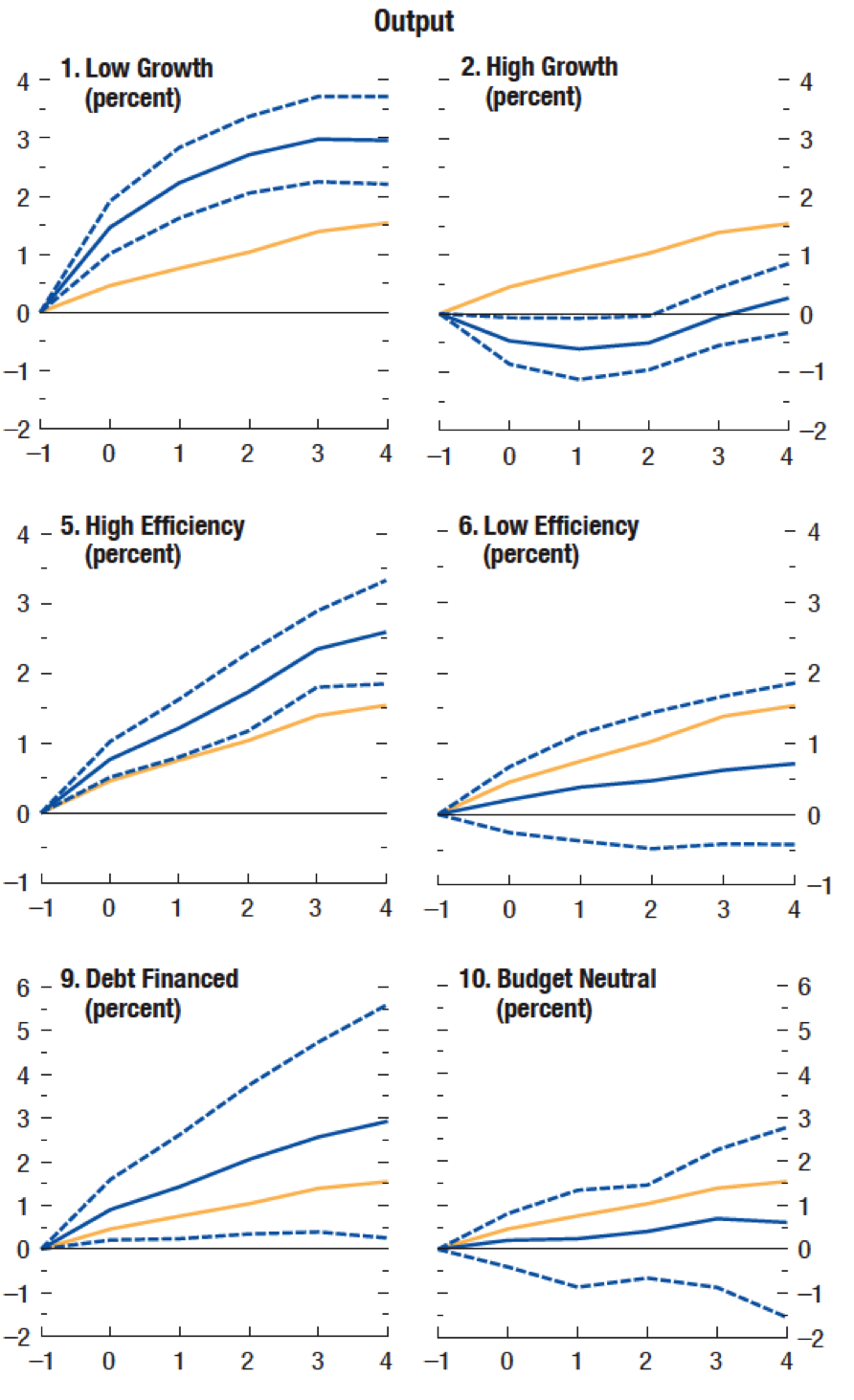

IMF je konec septembra izdal študijo o makroekonomskih učinkih vlaganj v infrastrukturo in jo ta konec tedna na finančnem vrhu v Washingtonu tudi uradno predstavil. Spodnja slika kaže učinke na rast za OECD države:

Vir: IMF, 2014

Vir: IMF, 2014

Kratek povzetek glavnih učinkov na BDP:

- v splošnem je multiplikativni učinek infrastrukturnih investicij vedno pozitiven; povečanje vlaganj v infrastrukturne projekte za 1% BDP v prvem letu poveča BDP za 0.4%, v štirih letih pa 1.5%,

- v času nizke rasti je učinek infrastrukturnih investicij precej višji: povečanje vlaganj v infrastrukturne projekte za 1% BDP v času nizke gospodarske rasti v prvem letu poveča BDP za 1.5%, v 4 letih pa skupaj za 3% (v času visoke rasti multiplikator ni značilno različen od nič),

- pomemben je način financiranja investicij: v nasprotju s popularnimi pričakovanji je financiranje vlaganj v infrastrukturne projekte s povečanjem dolga bolj učinkovito kot pa fiskalno nevtralno financiranje: pri dolžniškem financiranju znaša multiplikator v prvem letu 0.9, v 4 letih pa 2.9; pri fiskalno nevtralnem financiranju multiplikator ni različen od 0,

- pomembna je učinkovitost vlaganj, nizko učinkoviti projekti imajo nizek prispevek k rasti – treba je izbrati projekte, ki bodo dolgoročno najbolj vplivali na rast.

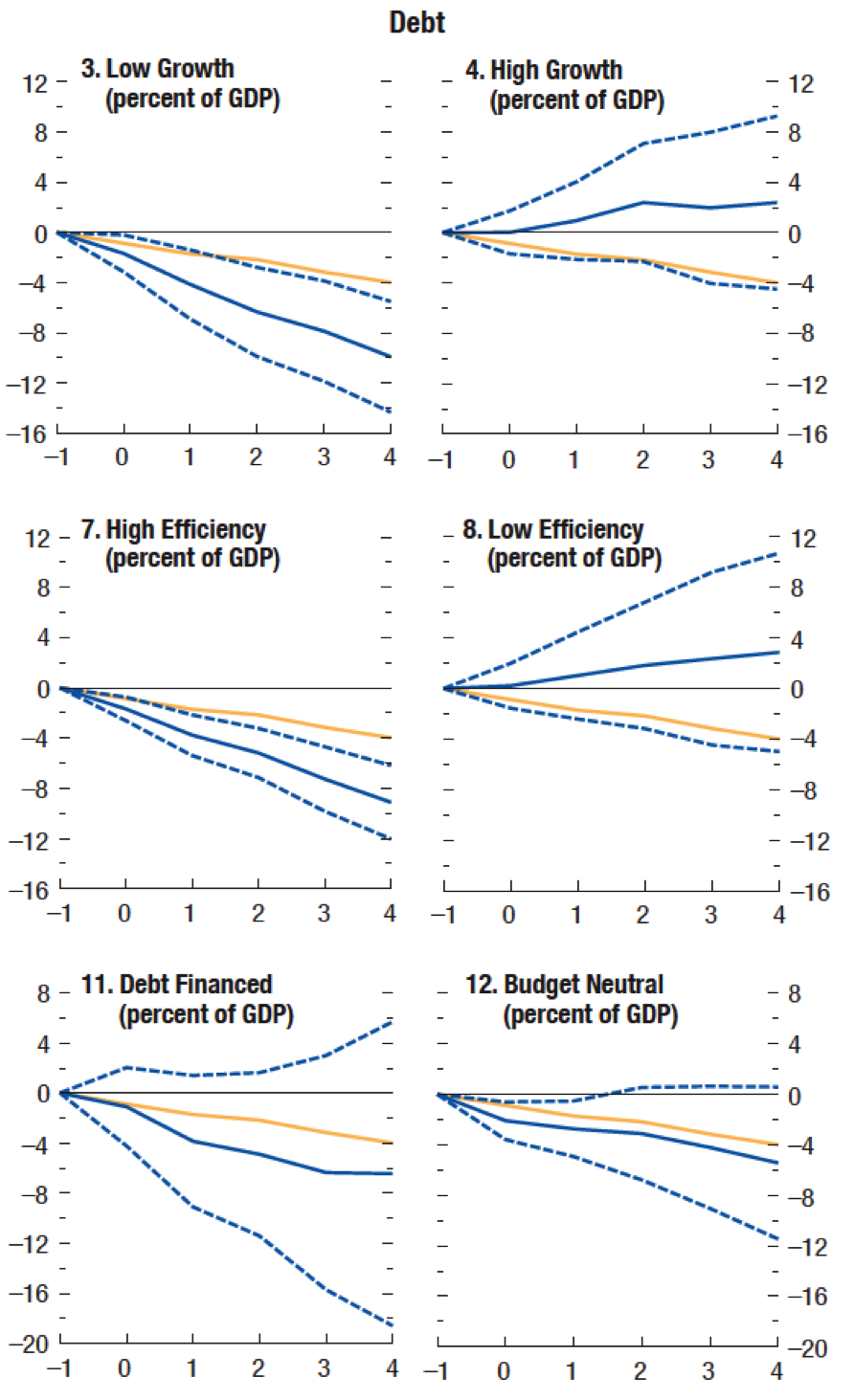

Pomemben je tudi vpliv infrastrukturnih investicij na javni dolg. Spet je v nasprotju s popularnimi pričakovanji učinek povečanih javnih investicij na javni dolg v času nizke gospodarske rasti ugoden – torej javne infrastrukturne investicije v času krize znižujejo javni dolg (in ne obratno!). Poglejte sliko:

Vir: IMF, 2014

Vir: IMF, 2014

Kratek povzetek glavnih učinkov na javni dolg:

- infrastrukturne investicije v splošnem znižujejo dolg/BDP: v prvem letu za 0.9%, v 4 letih za 4%,

- v času nizke rasti je učinek infrastrukturnih investicij na javni dolg bistveno bolj ugoden: v prvem letu dolg zniža za 4%, v 4 letih pa za 8%; v dobrih časih pa javne infrastrukturne investicije celo povečujejo javni dolg,

- spet je pomemben način financiranja investicij: financiranje vlaganj v infrastrukturne projekte s povečanjem dolga bolj učinkovito znižuje javni dolg (za dobrih 6% BDP v štirih letih) kot pa fiskalno nevtralno financiranje (za dobrih 5% BDP v štirih letih),

- pomembna je učinkovitost vlaganj, nizko učinkoviti projekti povečujejo javno dolg/BDP.

Ti učinki se zdijo preveč dobri, da bi bili res, mar ne? Zdijo se v nasprotju s popularno gospodinjsko logiko. Toda pomembna je intuicija v ozadju multiplikativnih učinkov, in sicer:

- v času nizke rasti (recesije) ni veliko profitabilnih naložb, zato zasebni sektor ne investira. V takšni situaciji je ključna država, da investira in požene gospodarsko rast;

- infrastrukturne investicije imajo dvojni učinek: (A) takojšen učinek na agregatno povpraševanje (v času ko ostali subjekti ne trošijo, povečanje javnega trošenja najprej neposredno poveča BDP za znesek dodatnega trošenja, nato pa podjetja, ki so dobila delo povečajo nakupe in investicije, njihovi zaposleni pa ta dodatni zaslužek v določenem odstotku porabijo in tako naprej v več krogih). (B) učinek na dolgoročno ponudbo – zaradi izboljšane javne infrastrukture se poveča učinkovitost javnega kapitala, kar povečuje produktivnost podjetij, ki uporabljajo novo ali izboljšano infrastrukturo itd.;

- javne investicije, čeprav so financirane s povečanjem javnega dolga, zmanjšujejo javni dolg glede na BDP, zato ker se zaradi multiplikativnih učinkov imenovalec (BDP) povečuje hitreje od števca (dolga);

- javne infrastrukturne investicije za seboj potegnejo tudi zasebne naložbe (crowding in), ker podjetja, ki so dobila posel, povečajo naložbe v osnovna sredstva.

Seveda pa imajo javne infrastrukturne investicije učinke tudi na povečanje zaposlenosti.

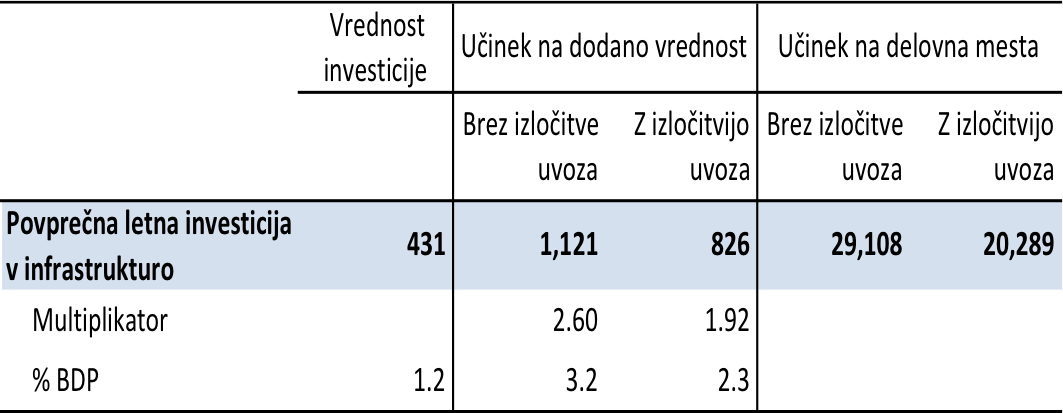

Vas zanimajo, kakšni bi bili učinki javnih infrastrukturnih investicij v Sloveniji? Spodaj je tabela z učinki:* * Ocene z input-output modelom za Slovenijo

* Ocene z input-output modelom za Slovenijo

Kratka razlaga:

- 431 mio evrov je povprečni letni znesek potrebnih skupnih vlaganj v javno infrastrukturo do leta 2030, kot izhaja iz Resolucije o vlaganjih v javno transportno in logistično infrastrukturo (EF, 2013),

- če bi letno vložili v javno infrastrukturo za 431 mio evrov (1.2% BDP), bi – z izločitvijo uvoza – lahko povečali domačo dodano vrednost (BDP) za 826 mio evrov (za 2.3% BDP),

- skupen multiplikator znaša 1.9 (povprečje dobrih in slabih časov),

- z linearnim povečanjem vlaganj v javno infrastrukturo bi lahko ustvarili 20 tisoč delovnih mest.

Ni potreben samo javni denar, pač pa lahko Slovenija v veliki meri črpa evropska sredstva. V novi finančni perspektivi 2014-2020 ima Slovenija na voljo:

- 463 mio evrov za infrastrukturne projekte (za 160 mio evrov mora zaprositi do spomladi naslednje leto),

- 269 mio evrov za naložbe v okolje (v vodni sektor),

- 260 mio evrov za naložbe v izboljšanje energetske učinkovitosti in uporabo obnovljivih virov energije v javni infrastrukturi vključno v javnih stavbah in stanovanjskem sektorju ter naložbe v pametna omrežja,

- itd.

Če seštejete, to skupaj znese skoraj okroglo 1 milijardo evrov za obdobje sedmih let oziroma povprečno 142 mio evrov letno. Če zasebni sektor doda k temu enak znesek, država pa dvojnega, pridemo letno na 570 mio evrov. Torej več, kot je načeloma potrebno v skladu z Resolucijo.

Lekcija, ki so nam jo letos dali “lokalni Keynesi”, ki so z investiranjem evropskih sredstev v lokalne komunalne projekte prispevali dobro odstotno točko k letošnji presenetljivi gospodarski rasti, bi morala priti tudi do naše vlade. Ni treba, da tičimo v tej depresijski luknji, pač pa lahko s pametnim investiranjem državnih, evropskih in zasebnih sredstev slovensko gospodarstvo potegnemo iz krize.

Kaj torej čakamo?

“Kaj še čakamo?” – Zamenjavo Gašperšiča?

Pa eno kratko vprašanje imam, ki se neposredno ne nanaša na vlaganje, ampak na javne finance: Zdaj sem že večkrat zasledil, da bi bilo potrebno refinancirati naše dolgove, pa me zanima ali je možno zamenjati dolg preden le ta zapade? Torej ali država lahko reče, da bo nekomu predčasno odplačal dolg… (Namreč, če bi bilo to tako preprosto bi bila to verjetno 1. poteza ministra)… LP

Všeč mi jeVšeč mi je