Bine Kordež

Slabi krediti, izgubljen denar v slovenskih bankah so danes verjetno eden največjih problemov naše ekonomije, pravzaprav kar slovenske družbe kot celote (glede na vpletenost v vse pore našega življenja). Zaradi njihove sanacije se je enormno povečal slovenski javni dolg, obremenilo davkoplačevalce ter znižala gospodarska rast in blaginja prebivalstva. Znesek problematičnih (slabih) kreditov se je povzpel na preko 10 milijard evrov in del tega so banke pokrile s svojim kapitalom, dodatno pa je z dokapitalizacijo državnih bank in poroštvi vstopila tudi država.

V svojih poročilih Banka Slovenije (Poročilo o skrbnem pregledu bančnega sistema in ukrepih, december 2013) na sledeč povzema razloge za takšno stanje: »Gospodarska recesija je razkrila pomanjkljivosti upravljanja s tveganji bank v obdobju visoke konjunkture. Ob krčenju prihodkov in naraščajočih izgubah podjetij je začel naraščati obseg nedonosnih terjatev. Delež nedonosnih terjatev z zamudami nad 90 dni ali razvrščenih v najnižja bonitetna razreda (D in E) je do oktobra 2013 dosegel 20,9%, oziroma 9,5 milijard evrov.«

Takšna, splošno sprejeta interpretacija je sicer točna – zaradi poslabšanih pogojev poslovanja in prevelikega obsega posojil, veliko podjetij ni bilo več sposobno servisirati bančnih obveznosti in vsak dan več kreditov je razvrščenih med slaba posojila. Vseeno pa gre pri tem za en pomemben vidik, ki se praviloma nikoli ne omenja.

Če nekoliko natančneje analiziramo bilance podjetij ugotovimo, da ne gre v tolikšni meri za poslabšanje poslovanja gospodarskih družb. Mnogo večji vpliv na današnji obseg slabih kreditov ima na eni strani sprememba kriterijev po katerih banke odobravajo in presojajo kvaliteto posojil, na drugi pa prekinitev nekdanje prakse rednega obnavljanja in podaljševanja zapadlih posojil. Seveda se s takšno interpretacijo odgovorni v bankah, revizorji in nadzorniki ne bi strinjali, saj postavlja pod vprašanje kvaliteto njihovega dela, a poglejmo konkretne številke.

Omenjena desetmilijardna izguba pri posojilih temelji na današnjih ocenah revizorjev, bančnih regulatorjev ter opravljenih stresnih testih mednarodno priznanih in ustrezno cenjenih institucij (mislim tudi na nagrajevanje teh gospodov po 4.000 evrov za njihov delovni dan, kot lahko razberemo iz poročila Banke Slovenije o teh stroških). Kot ključni kriterij za odobravanje ter oceno tveganosti obstoječih posojil in zadolženosti podjetij, se poleg neplačevanja trenutno najbolj izpostavlja denarni tok posojilojemalca. Ves dolg nad praviloma 4-kratnikom EBITDA (dobička pred obračunom obresti in amortizacije ali drugače povedano, letno razpoložljivimi sredstvi za odplačevanje kreditov) že opredelimo kot problematičen kredit. Po tem merilu je danes v gospodarstvu (po zadnjih razpoložljivih bilancah na dan 31.12.2012 in do kakšnih večjih sprememb od takrat ni prišlo) kar blizu 15 milijard po različnih poimenovanjih problematičnih, spornih, slabih, presežnih kreditov. In razumljivo so prisotne dileme, dvomi, vprašanja, kako je lahko prišlo do tako visokega obsega teh kreditov, kaj je temu razlog, kakšne so posledice ter seveda tudi, kdo je temu kriv in zato odgovoren.

Za iskanje odgovora je potrebno pogledati, kakšni so bili kriteriji presoje odobravanja in ocene tveganja kredita v času pospešenega najemanja kreditov v slovenskem gospodarstvu. V času med 2002 in 2008 so namreč vse gospodarske družbe povečale skoraj za štirikrat povečale obveznosti do bank (od 8 na 30 milijard evrov). Iz tega obdobja tudi izvirajo praktično vsi krediti, ki se danes opredeljujejo kot slabi ali rizični. In leta 2008, ko je bil obseg posojil najvišji, blizu 30 milijard evrov, je bilo po takratnih kriterijih in ocenah vseh pristojnih institucij, v slovenskem gospodarstvu le dobra milijarda evrov slabih posojil.

V tistem obdobju so se kredite odobravali ali presojali glede na vrednost premoženja, ki se je s tem kreditom kupovalo. Prvenstveno se je torej gledala vrednost nepremičnin ali finančnih naložb in če je bil kredit s tem premoženjem pokrit, potem se je tako posojilo obravnavalo kot kvalitetna bančna naložba. Ne glede na že dokaj visoke cene tako nepremičnin kot delnic (v šestih letih od 2002. leta so se cene nepremičnin podvojile, delnic pa početverile), je bilo splošno pričakovanje, da bodo rasle še naprej in s tem omogočile dodatno zavarovanje kreditov. Zaradi takih ocen, so banke odobravale tudi kredite »ena za ena«, torej brez pologa za 100 % vrednosti kupljenega premoženja in takšna praksa je bila v zadnjih letih pred nastopom krize dokaj pogosta tudi v tujini (in se potem odrazila v velikih izgubah). Takšno prepričanje in ocenjevanje je bilo prisotno pri vseh vključenih v procese kreditiranja in temu ni nihče nasprotoval (od vodstev v podjetjih in bankah – domačih in tujih, do vseh uglednih tudi tujih revizorskih hiš ter državnih regulatorjev in nadzornikov, tujih finančnih institucij, vključno z ekonomsko stroko in organi oblasti).

Da je temu tako, da so do leta 2008 veljali popolnoma drugačni kriteriji za presojo problematičnosti ali varnosti kredita, potrjujejo analize poslovanja gospodarskih družb za ves čas od leta 2002, ko se je pričela pospešena aktivnost odobravanja kreditov s strani bank, domačih in tujih.

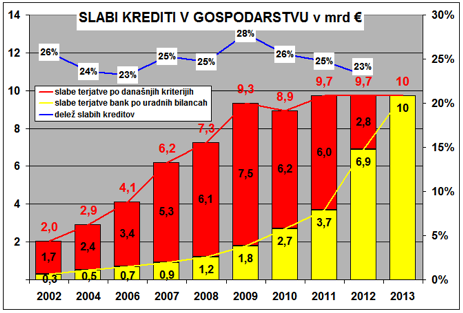

Na spodnjem grafikonu prikazujem, kaj se je dogajalo s krediti, če bi jih ves čas od leta 2002 presojali po današnjih kriterijih. Če postavimo mejo tveganosti na faktorju 10 (torej ves dolg nad 10-kratnikom denarnega toka je problematičen), potem je danes takih kreditov za okoli 10 milijard ali okoli četrtina vseh, a podobna številka je bila že tudi leta 2009, le da so bili takrat vsi akterji prepričani in ocenjevali, da ti krediti niso problematični. Na grafikonu je lepo razvidno kakšna je bila uradna ocena slabih kreditov po takrat veljavnih kriterijih sprejetih s strani vseh odgovornih institucij (rumeni stolpci) in kakšna je razlika do obsega slabih kreditov po današnjih merilih (rdeči stolpci). Nominalno je bila v začetnih letih razlika seveda manjša zaradi manjšega obsega skupnih kreditov, a delež tako izračunanih je bil več ali manj celotno obdobje enak, okoli četrtino, tudi v najboljših letih.

Vir: bilance gospodarskih družb Slovenije, AJPES; Bilten Banke Slovenije, lastni preračuni

Vir: bilance gospodarskih družb Slovenije, AJPES; Bilten Banke Slovenije, lastni preračuni

Drug kriterij za presojo kvalitete bančnih posojil, pa je seveda redno odplačevanje zapadlih obveznosti. Nekdaj, do leta 2008 so se krediti večinoma res pravočasno odplačevali kljub sicer podobni bilančni strukturi kot jo beležimo sedaj. Tudi ta sposobnost podjetij je bila do leta 2008 pogojena z drugimi razlogi, ne z uspešnostjo poslovanja. Natančna analiza vseh gospodarskih družb namreč pokaže, da so se krediti vračali večinoma z najemanjem novih ali podaljševanjem obstoječih. Glede na strukturo financiranja, morajo slovenska podjetja letno vrniti približno 40 % vseh najetih posojil pri bankah, vendar je bilo kar 85 % vseh teh posojil vrnjenih z obnovitvijo ali odobritvijo novih.

Pretežni del posojilnih obveznosti potrebuje gospodarstvo dolgoročno, stalno in zato jih lahko pravočasno odplačuje le z odobravanjem novih posojil. Vemo na primer, da se zaloge običajno financirajo s kratkoročnimi posojili, ki vsako leto zapadejo. A vemo tudi (vsaj nekdaj smo), da te zaloge podjetje potrebuje stalno, kar pomeni, da tudi kredit zanje. In če se tok teh novih posojil ustavi, kot se je uveljavila bančna praksa po letu 2008, potem vse več podjetij ni sposobno odplačevanja. Gre v bistvu za zelo podobno prakso kot to velja tudi za državni dolg. Tudi Nemčija, kot gospodarsko najbolj uspešna in stabilna država, ni v zadnjih petdesetih letih odplačala niti evra svojega javnega dolga (2,1 tisoč milijard evrov) drugače, kot z najemom novih posojil oz. novih izdaj obveznic. In to velja tudi za najbolj uspešna podjetja v tujini. Večina posojil se vrača z najemanjem novih in če zaradi poslabšanih poslovnih rezultatov podjetju to onemogočimo, zaide samo še v toliko večje probleme in nelikvidnost.

Če torej povzamemo, so današnji slabi krediti v pretežni meri rezultat poslovne prakse do leta 2008, ko so se krediti redno podaljševali ter odobravali in ocenjevali pretežno na osnovi vrednosti premoženja (nepremičnin, finančnih naložb), ki se je kupovalo s temi krediti in ne na osnovi denarnega toka, kot je kriterij za oceno kreditov danes.Takratno prakso so sprejemali tako v podjetjih kot bankah, prav tako pa so se z njo strinjale tudi vse institucije, tako domače kot tuje, ki so pregledovale in dajale pozitivno oceno bilanc podjetij in bank (mislim na vse revizorje, nadzorni organi v Banki Slovenije, državni regulatorji ter ekonomska stroka, ki je sodelovala pri pripravi poslovnih načrtov in investicijskih projektov). Nedvomno so bili ob tem tudi posojila, katerih razlog za odobritev je bil mogoče kaka drugačna intervencija ter osebna korist in taki primeri so razumljivo predmet preiskave, a večina vseh danes ugotovljenih slabih kreditov izhaja omenjene splošne poslovne prakse. Če bi nadzorne institucije že takrat uporabljale današnje kriterije presoje, bi večino teh slabitev morali oblikovati že v obdobju 2002 – 2008, kot so bili praktično tudi vsi danes problematični krediti odobreni, a tega ni nihče zahteval niti tako ocenjeval.Danes pa se iste osebe sprašujejo, zakaj so nastali slabi krediti in kdo je zanje kriv.

Dolgo sem razmišljal ali se naj sploh oglasim. Pričakoval sem plaz komentarjev s strani finančnih strokovnjakov in ekonomistov ter pravnikov ob trditvah, ki naravnost bodejo v oči, a sem se očitno zmotil. Poglejmo torej samo spodnji citat.

»Če nekoliko natančneje analiziramo bilance podjetij ugotovimo, da ne gre v tolikšni meri za poslabšanje poslovanja gospodarskih družb. Mnogo večji vpliv na današnji obseg slabih kreditov ima na eni strani sprememba kriterijev po katerih banke odobravajo in presojajo kvaliteto posojil, na drugi pa prekinitev nekdanje prakse rednega obnavljanja in podaljševanja zapadlih posojil.«

Sklep, ki se ponuja je torej enostaven, bistvena vzroka naše krize sta sprememba kriterijev in sprememba prakse rednega obnavljanja – podaljševanja kreditov s strani bank ne pa ekonomski razlogi in finančni razlogi povezani s finančnimi položaji podjetij in bank . Torej je tudi zdravilo (če sem sarkastičen) zelo enostavno; OBNOVITEV oziroma TAKOJŠNJA vpeljava OPUŠČENIH STARIH PRAKS in kaznovanje krivce, ki so te spremembe povzročili in dopustili.

Avtor se seveda grobo moti. Kar navaja niso bili niti VELJAVNI kriteriji, kaj šele celoviti vsebinski kriteriji za presojanje finančnega položaja podjetij. Veljavni kriteriji so zapisani v bančnih standardih, njihovih notranjih pravilih ter v KPFN (1). Banke so bile TAKRAT in so še tudi danes DOLŽNE presojati podjetja po njihovem FINANČNEM POLOŽAJU, katerega sestavni del so tudi tveganja. Vse drugo je MALOMARNOST (tudi po vsebinski in ne samo formalni plati) in s tem tudi neustrezna »uveljavljena praksa«. (V odločitvah bank so dominirali bančni prodajniki, med tem, ko so bili presojevalci tveganj in sposobnosti podjetij za vračanje kreditov označeni za »zaviralce poslov« in s strani uprav potisnjeni vstran.)

ENAKO je v podjetjih. Ta so ZAVEZANA poslovati po profesionalnih finančnih standardih in s tem po KPFN. Podjetja MORAJO sebe presojati skozi svoj FINANČNI POLOŽAJ in skozi njega motriti svoje finančno poslovanje in poslovne aktivnosti, TUDI investicijske. NE pa, da podjetja skozi slabo prakso bank neodgovorno hlastajo po lahkotno dosegljivih kreditih (praviloma za trhle projekte – primerljive z lahkotnostjo dosegljivosti kreditov) , a jih hkrati jemljejo po trdih in jasnih pogodbenih zavezah ter jih nato ignorirajo pri presoji svojega finančnega položaja. Vse to je MALOMARNOST pri njihovem ravnanju s financami in podjetjem. (Tudi korektni finačniki so bili potisnjeni vstran, češ da zavirajo »finančno kreativnost«.)

Tudi revizorji so ZAVEZANI k spoštovanju KPFN pri svojem delu in s tem k presojanju finančnega položaja podjetij ne pa zgolj par kazalcev. Nedopustno je , da presojajo zgolj skozi računovodska poročila in njihova pojasnila (zvedena na prepis opredelitev iz računovodskih standardov ) ter še skozi dodane večinoma »proste« spise poslovodstev. Tudi njihovo »morebitno« nedelo po principih KPFN je MALOMARNOST ter opustitev dolžnega ravnanja.

Banka Slovenije je DOLŽNA spremljati način poslovanja bank – tudi njegovo kvaliteto – ter ob tem biti pozorna na hitre in drastične skoke, posebno še, če potencialno nimajo nobene realne osnove v gospodarstvu oziroma v njegovi rasti. V Banki Slovenije, če že ni zaznala stvari na ravni dejanskih posojilno-dajalskih kriterijev bank, bi morali zvoniti vsi alarmni zvonci, ob skokovitem naraščanju zadolževanja na panožni in narodnogospodarski ravni. (Npr BS je ves čas spremljala finančne vzvode in tudi druge kazalce po panogah in na ravni celote in v študijah celo pisala o velikih tveganjih povezanimi z naraščanjem teh finančnih vzvodov v (kot jih sama imenuje) cikličnih panogah, ki so po njenih ugotovitvah zelo tvegane za banke, ko pride do spremembe cikla. V teh zapisih je bila BS zaskrbljena nad velikim naraščanjem kreditiranja teh panog s strani domačih bank in to ne glede na njihove poslabšujoče se finančne kazalce in cikličnost. Vseeno pa skrbnikov stabilnosti finančnega sistema vse to ni zbudilo. Zbudili jih niso niti ti lastni zapisi BS, niti skokovita naraščanja raznih kazalcev, niti velike spremembe in obsegi gledani skozi nacionalne račune. Pristopov skozi VELJAVNE kriterije niso uporabili niti pri diagnosticiranju potencialnega obsega krize po koncu konjunkture. Še manj pa so to uporabili pri načrtovanju morebitnih izhodov in sanacije ampak so enostavno in na vso moč potegnili za zavoro in s tem ustvarili površen vzročni vtis.

Enako bi lahko rekli za vlado, ki pa je brez kakršnih koli celovitih gospodarskih, panožnih in industrijskih analiz, kaj šele strategij ali vizij, preko katerih bi dobila tudi vpogled v finančno situacijo gospodarstva in njegovih delov, pregrevala gospodarstvo in se šla preganjanje tajkunov, ki jih je s privatizacijo, pospeševano preko svojih SOD in KAD, sama ustvarjala in omogočala. Pri tem ni bila samo v funkciji izvršne oblasti ampak tudi v funkciji lastnika v največjih bankah in v mnogih podjetjih. Tudi njeno ravnanje, v vseh njenih vlogah, ima znake MALOMARNOSTI. Kasneje, ko so stvari postale jasnejše pa se pridružijo še neodločenost, odlašanje, ne-transparentnost, ne-koordiniranost in nesposobnost.

Kaj vse se je nadgradilo nad vso to MALOMARNOST, NEODLOČENOST in NESPOSOBNOST, ki so postale naše sistemske lastnosti in so nudile »okna – luknje« priložnosti za vse sorte goljufij in kraj, pa sam BOG ve (morali pa bi vedeti nadzorne institucije države od Banke Slovenije do organov pregona). Tudi vera vseh, kakor pravi sam avtor, da bo konjunktura kar trajala, spada v domeno VERE in ne v domeno skrbnega in profesionalnega finančništva. Ob percepciji realnosti in nivoja presoje, ki nam jo nudi komentiran zapis, pa lahko tudi rečemo samo; BOG NAM POMAGAJ.

Lep pozdrav Igor

(1) KODEKS POSLOVNO FINANČNIH NAČEL – 14.2.točka kodeksa: »Ta kodeks je sprejel Slovenski inštitut za revizijo s sklepom strokovnega sveta Inštituta dne 11. decembra 1997. S sprejetjem tega kodeksa neha veljati kodeks poslovnofinančnih načel iz leta 1989.« In še točka 14.3. kodeksa; »Ta kodeks zavezuje vse člane Slovenskega inštituta za revizijo in tiste, ki so vpisani v njegov register. Ko postanejo člani Slovenskega inštituta za revizijo ali se vpišejo v njegov register, se zavežejo, da bodo delovali po načelih tega kodeksa. Prav tako morajo delovati po njegovih načelih tudi vsi drugi strokovnjaki, ki delajo na področju finančne funkcije.«

Všeč mi jeVšeč mi je

Odgovor Bineta Kordeža:

Igor, žal mi je če s svojim tekstom nisem bil dobro razumljen. Vsekakor ne gre za nek poziv k obnovitvi nekdanje prakse odobravanja in presojanja kreditov. Želel sem na nekoliko drugačen način predstaviti takratne razmere in delovanje, o čemer pišete tudi v vašem komentarju. Zaradi nekdanje prakse se danes srečujemo s problemi in poskušal sem poudariti, da takšno stanje ni posledica napačnih (protipravnih) odločitev desetih ali dvajsetih ljudi, temveč je bilo tako delovanje značilno in sprejemljivo za vse vključene v proces kreditiranja, od podjetnikov in bankirjev do revizorjev, regulatorjev in tudi stroke. Vsi so menili, da je takšna praksa običajna in pravilna, drugače ne bi dajali pozitivnih mnenj. Preprosto so spregledali dejanske razmere in potencialne rizike (kar sem dokazoval z izračunom slabih kreditov, če bi že takrat uporabljali današnje kriterije – čeprav se računovodski standardi niso nič spremenili). Seveda pa vsi ti gospodje in gospe danes o takratnih presojah nič ne vedo in ponovno delijo nove nasvete o tem, kaj je prav. In tu mislim, da se precej strinjava.

Bine

Všeč mi jeVšeč mi je

Spoštovani.

Ni tako enostavno, niso vsi “menili, da je takšna praksa običajna in pravilna”. Mnogi korektni finančniki so bili “lustrirani”, risk oddelki v bankah pa grobo potisnjeni vstran, tako da ni bilo SAMOUMEVNOSTI pri nadaljevanju – širjenju slabe prakse. Npr. samo ena cvetka; vodilni v večjem podjetju je “pral” finančnika, češ, kaj se gre (z vsebinskimi presojami), saj se pod računovodskimi bilancami vse izide in so revizorji “zadovoljni” zgolj z njimi. Potekala je negativna kadrovska selekcija, ki pa je povzročila, da marsikje na finančnem področju tudi še danes ni nič drugače. Imperativi po doseganju »višjih ciljev« in za vsako ceno, so tako še vedno zelo močni in prisotni.

Ne glede na prakso v časih redkega denarja je VEČINA finančnikov VEDELA, da z VELIKIM IN DODATNIM finančnim oziroma garancijskim obremenjevanjem podjetij ne more nadaljevati na enak način. Vendar so jih banke “spustile” skozi (tudi v bankah ni šlo brez “aktivnega” potiskanja riska na stranski tir in njegovega omalovaževanja). Banke so tako dale “povratno” (upal bi si trditi, da v začetku, dokler ni to postala “praksa”, tudi med “prijatelji” vnaprej dogovorjeno) informacijo, da je vse mogoče. In v imenu te skušnjave, so bili mnogi korektni finančniki “potisnjeni” vstran.

Tako smo bili, po mojem mnenju, daleč od tega, da bi bila takratna “nadaljevalna” praksa, zgolj posledica neke “inercije” in “prenosa” stare prakse naprej. Ta “prenos” je bil “izbojevan” in “prodor” MALOMARNOSTI ne glede na spremenjene razmere, so “izbojevali” polit-ekonomski prijatelji na raznih mestih in raznih barv.

Strokovni pojmi, kot so finančni vzvod, kapitalska ustreznost itd., osnova vsakega elementarnega strokovnega pojmovnega nabora vsakega finančnika, ki je povohal faks, so bili dobesedno izgnani. Celo zakonski pojem in zaveza za poročanje – pojem finančnega položaja podjetja – kot da ni obstajal. Finančni položaj pač ni isto kot računovodsko poročilo. Ta stavek se sliši še preden študent prestopi prag učilnice katerega koli finančnega predmeta. Potrebno se je bilo kar “truditi” in “pozabiti” praktično vse, kar so se finančniki, revizorji, bančniki, ekonomisti v šolah učili že pri uvodih v razne predmete. Poskus profesionalnega in vsebinskega dela se je običajno končal (in tudi še danes ni nič drugače) z diskreditacijami in lustracijami in oznakami, da takšen finančnik pač »ni naš«. Finančni strokovnjaki, sploh konzervativni, so bili ovira in nebodigatreba. Iskani so bili predvsem zelo uslužni in ponižni, samo da so »zrihtali« denar za »ples in igre«. Od financ so v podjetjih tako ostale samo “spretnosti”, kot so plačilni promet itd.

Res je tudi, da današnje stanje ni posledica protipravnih odločitev SAMO desetih ali dvajsetih ljudi. Gre za nekaj 100 ali 1000 ljudi, ki so delovali v »finančni industriji« in zagotovo so bili marsikje prisotni »osebni interesi« s finančnimi posledicami. Gonja gospodarstva po jemanju velikih zneskov posojil, brez upoštevanja osnovnih ekonomskih/finančnih načel je bila tudi posledica drugega vala privatizacije in norih nepremičninskih investicij. Vse je teklo v smislu »če ne boš ti, bo pa nekdo drug«. Raje pa ne govorim o tem, kaj vse se je dogajalo, da bi upravljavci-lastniki zase rešili čim več premoženja, ko so spoznali, da tako več ne bo šlo.

Mimogrede pa še o podobnih deležih slabih kreditov (iz vašega grafa), na katere se sklicujete pri sklepanju o zgolj nadaljevanju stare prakse bank. Graf obravnava samo finančne obveznosti do bank in ne celotnih obveznosti, čeprav so banke dolžne obravnavati celovit finančni položaj podjetja, ko dajejo kredite. Banka Slovenije za oceno tveganj in finančnega položaja sektorja podjetij v svojih strokovnih gradivih pravilneje uporablja (med ostalimi kazalci) finančni vzvod (razmerje med dolžniškim – vsota poslovnih in finančnih obveznosti – in lastniškim financiranjem podjetij izražen v %) in ta je narastel od 103% izpred konjunkture do 146% leta 2008. Skokovito pa je porasel tudi delež zadolženosti podjetij glede na BDP (od cca 57% na cca 94% to je za več kot 35% in to kljub konjunkturnem naraščanju imenovalca BDP (vir – poročila BS o stabilnosti). Te kazalce BS spremlja ves čas. Seveda tega vaš kazalec, procenta kreditov nad 10 (»torej ves dolg nad 10-kratnikom denarnega toka je problematičen« ), ne razkrije. Podobna deleža slabih kreditov (24% in 25%) ob kvantitativno in kvalitativno popolnoma drugačni situaciji, že če dodamo zgolj finančni vzvod in delež zadolženosti v BDP za podjetniški sektor, seveda nista primerljiva. Vaša splošna ugotovitev o nestrokovnem delu v bankah pa vsekakor drži.

Vaš graf tako skriva veliko zmoto, da za presojo podjetja (ali naj vzame oziroma ali naj dobi kredit oziroma koliko je tvegano) ni potrebno gledati celotnega finančnega položaja podjetja,ki je veliko več kot računovodsko poročilo po računovodskih standardih. Zato ugotovitev, da se računovodski standardi v tem času niso spremenili, v tem kontekstu ne pomeni nič. Celovitejši kazalci (ki edini štejejo) pa so bili na začetku konjunkture in po koncu konjunkture zelo različni in jih ni ustvarila zgolj, niti v največji meri ne trditev: “Mnogo večji vpliv na današnji obseg slabih kreditov ima na eni strani sprememba kriterijev po katerih banke odobravajo in presojajo kvaliteto posojil, na drugi pa prekinitev nekdanje prakse rednega obnavljanja in podaljševanja zapadlih posojil.« Ta ugotovitev je popolnoma iztrgana iz kakršnegakoli strokovnega oziroma vsebinskega konteksta. Res pa je, da so te drastično zaustavitvene aktivnosti bank (brez kateregakoli spremljajočega ukrepa na širši ravni) pomembno prispevale k hitremu zaostrovanju krize in predvsem , ob neaktivnosti vseh ostalih, k nestrokovnemu “reševanju” krize.

Nedvoumno pa drži vaša zadnja ugotovitev: »Seveda pa vsi ti gospodje in gospe danes o takratnih presojah nič ne vedo in ponovno delijo nove nasvete o tem, kaj je prav.«. Tu se ne le precej ampak v celoti strinjam z vami. Še več, skozi jasne profesionalne standarde je njihova malomarnost določljiva in ulovljiva. Problem ugotavljanja odgovornosti za malomarnosti je torej v pravni držav in ne v pomanjkanju kriterijev.

Lep pozdrav, Igor

Všeč mi jeVšeč mi je