Pri nas se radi hvalimo kako smo gospodarsko dobri, kar običajno radi ponazorimo z našo veliko izvozno propulzivnostjo. Če kaj, je svetla točka slovenskega gospodarstva izvoz. Pa je res?

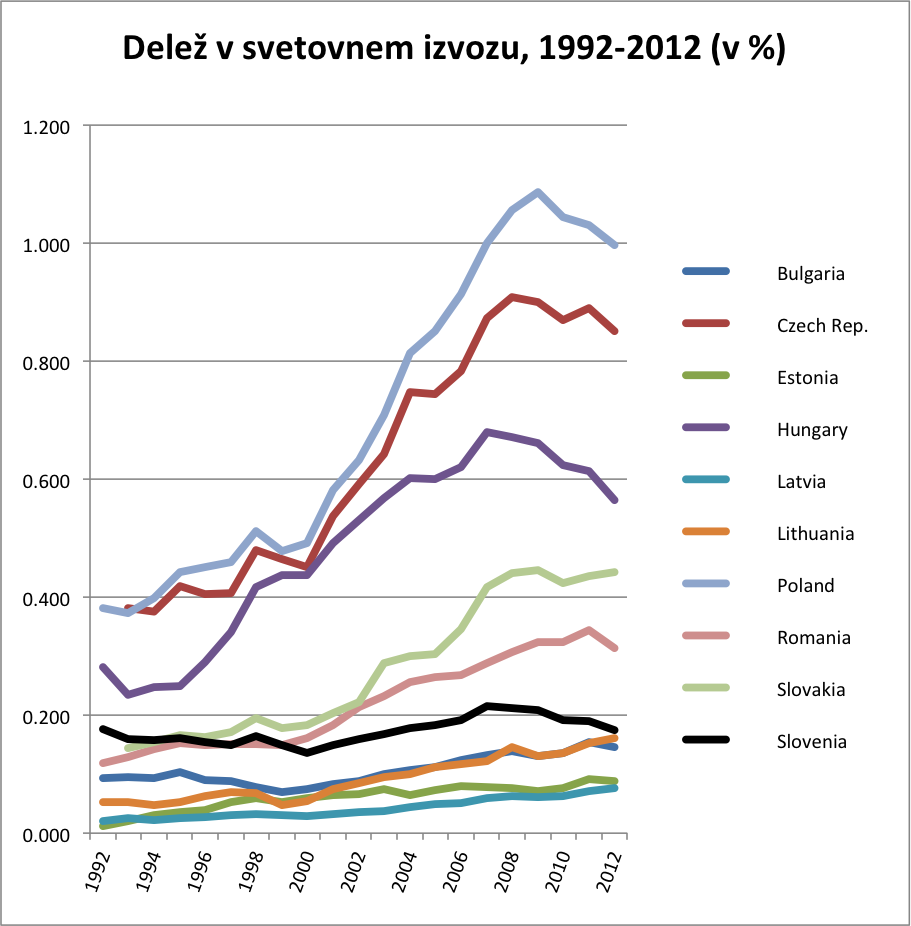

Hja, res je, da se je slovenski izvoz med letoma 1992 in 2012 povečal za skoraj petkrat, iz 4.4 na dobrih 21 milijard evrov. Toda ste pogledali ostale nove članice EU? Poglejte in odkrili boste žalostno dejstvo, da so ostale nove članice v istem obdobju ne samo bistveno hitreje povečevale izvoz, pač pa tudi, da so nas glede tehnološke zahtevnosti izvoza prehitele za nekajkrat. Dramatično prehitele.

Vir: UNCTAD statistics

Vir: UNCTAD statistics

Kljub absolutnemu povečanju izvoza za skoraj petkrat smo danes, po dveh desetletjih samostojnosti, glede na delež v svetovnem izvozu natanko tam, kjer smo bili leta 1992 – naš delež v svetovnem izvozu znaša 0.175% (celo za tisočinko odstotka manj kot leta 1992). Nismo se nikamor premaknili.Nismo uspeli rasti hitreje od ostalih. Še huje, ostale države, naše neposredne tekmice, so rasle hitreje. Slovenija je med novimi članicami EU bila leta 1992 na četrtem mestu po deležu v svetovnem izvozu, danes je na šestem mestu, s tem, da sta jo dohiteli tudi že Litva in Bolgarija.

Madžarska, Češka, Poljska in Slovaška so izvozno “eksplodirale” v sredini 1990-ih in svoje izvozne deleže povečale za 2.5- do 4-krat! In to ni posledica tega, da so bile to nekoč zaprte države in so začele z nizke osnove. Njihova izvozna dinamika je skoraj eksponentna ves čas v zadnjih dveh desetletjih (z izjemo zadnje krize). Izvoz povečujejo celo hitreje od Kitajske. Slovenija pa je v istem obdobju stagnirala.

Rekli boste, ja seveda, “vzhodnjaki” izvažajo “pocenske” izdelke na podlagi cenene delovne sile, mi pa izvažamo visoko kvalitetne proizvode na temelju višje tehnologije. Pa ste res prepričani v to?

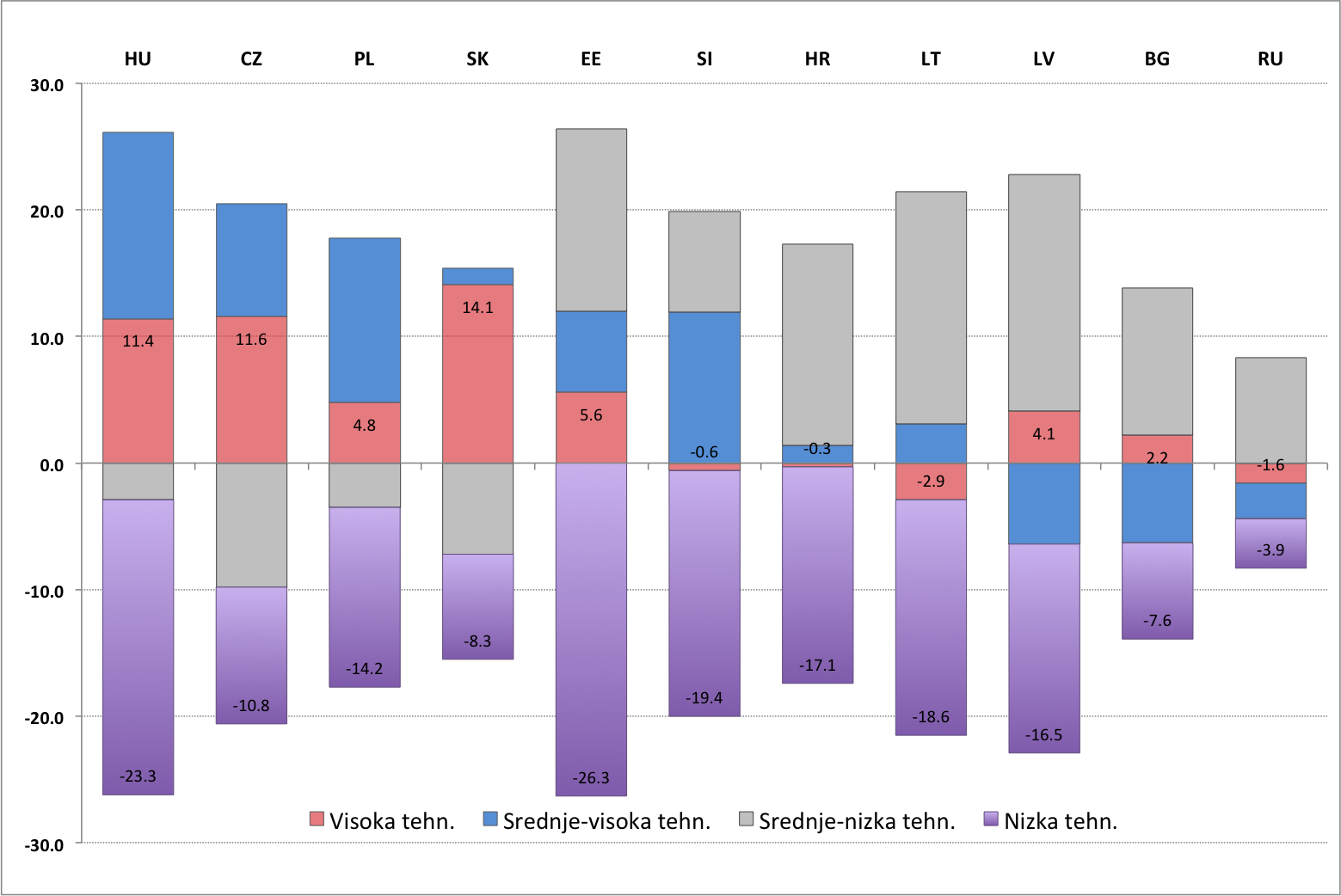

Poglejte si spodnjo sliko, ki kaže tehnološko zahtevnost izvoza (razdeljeno v štiri tehnološke razrede glede na tehnološko intenzivnost).

Slika: Kumulativna sprememba deleža izvoza proizvodov glede na tehnološko zahtevnost v skupnem izvozu v letih 1995 – 2011 (v odstotnih točkah)

Vir: Eurostat; lastni preračun

Vir: Eurostat; lastni preračun

Ups. V dveh desetletjih po osamosvojitvi se je tehnološka zahtevnost slovenskega izvoza izboljšala manj kot v drugih novih članicah EU. Po povečanju deležev izvoza proizvodov visoke in srednje-visoke tehnologije je Slovenija šele na šestem mestu med novimi članicami. Delež izvoza proizvodov visoke tehnologije od leta 1995 do 2011 se je celo zmanjšal za 0.6 odstotnih točk (iz 6.4% na 5.8%). Povečal se je le delež izvoza proizvodov srednje-visoke tehnologije.

V drugih razvitejših novih članicah EU se je tehnološka zahtevnost izvoza povečala bistveno bolj. Madžarska je delež izvoza proizvodov visoke tehnologije povečala iz dobrih 8% na skoraj 20% celotnega izvoza (za 11.4 odstotnih točk), Češka iz 3% na 15%, Estonija iz 10% na skoraj 16%, Slovaška pa iz slabih 5% na skoraj 19% celotnega izvoza. V celoti je Madžarska povečala delež izvoza proizvodov visoke in srednje-visoke tehnologije za 25 odstotnih točk, češka za 20, Poljska za 18, Slovaška za 15, Estonija za 12 in Slovenija zgolj za 11 odstotnih točk.

Hitrejša dinamika izvoza proizvodov visoke tehnologije v ostalih članicah je še lepše razvidna iz spodnje slike.

Vir: Eurostat; lastni preračun

Vir: Eurostat; lastni preračun

Nismo tako dobri, kot si domišljamo. Dejansko capljamo na mestu. Predvsem pa očitno nismo sposobni sami tehnološko prestrukturirati svoje proizvodnje in izvoza.

Relativno hitrejše tehnološko prestrukturiranje izvoza ostalih novih članic EU glede na Slovenijo je namreč posledica predvsem njihove večje odprtosti za tuje naložbe v industrijo. Podjetja v tuji lasti so hitreje povečevale izvoz, pa tudi njegovo tehnološko intenzivnost. Tuje naložbe so v ostalih novih članicah spremenile strukturo gospodarstva in strukturo izvoza.

To je tudi ključna ugotovitev empirične študije Global Supply Chains at Work in Central and Eastern European Countries: Impact of FDI on export restructuring and productivity growth, ki smo jo letos naredili s kolegi na to temo:

This suggests that where FDI flows have been directed is of key importance. Our results show that export restructuring and economic specialization brought about by FDI during the last two decades in the CEECs might matter a lot for their potential for long-run productivity growth. Industries of higher-end technology intensity have experienced substantially higher productivity growth and so have countries more successful in attracting FDI to these industries.

Seveda si lahko še naprej domišljamo, da znamo sami bolje in več in da tujega kapitala in tujega znanja ne potrebujemo. Ter da nočemo biti dninarji na lastni zemlji. Toda dve desetletji dolgo obdobje je zelo veliko časa, v katerem se pokaže, katera strategija deluje in katera ne. Očitno strategija odvračanja tujega kapitala za vsako ceno (in favoriziranje domačih wannabe tajkunov) ni delovala.

Jože, strinjam se s Tvojo trditvijo, da so trendi pri nas zaskrbljujoči. Vendar bi bil zelo previden pri zaključkih interpretacije rezultatov. Imel sem priliko delovati v multinacionalnih podjetjih, ki so imela svoje podružnice tudi v VE in sem lahko na mestu samem primerjal rezultate. Moje mnenje s tem še ni reprezentativno, mogoče pa lahko prispeva nek vidik k analizi.

Vprašanje je, koliko je dejansko vzhodno evropskega inputa v high-tech proizvodih. Lahko, da po izvoznih dekleracijah sicer izvažate nek proizvod, ki ga uvrščate v high-tech, vendar so ključni tehnološki sestavni deli narejeni v zahodni Europi, v vzhodni pa se opravlja sestavljanje in izdelava manj zahtevnih delov. Koliko je tu dejanskega inžiniringa in razvoja v VE?. Videl sem veliko tovarn v VE, ki bi se verjetno s svojimi proizvodi uvrščale v high-tech, v resnici pa so samo sestavljalnice, večina tehnološkega inputa pa je prišlo iz tovarn na zahodu. Mogoče primer. Tuja investicija (BMW v Steyer-ju, Avstrija) ali tovarna motorjev Audija v Gyer-u na Madžarske. Obe sta bili kupci izdelov iz tovarne, v kateri sem delal. Vrednost prodaje ene in druge tovarne je ogromna, mislim, da okoli 3 milijarde v Steyer-ju in čez milijardo v Gyeru. Velika večino vrednosti inputa pri obeh pride iz ZE. Je pa razlika v tem, da je v Steyer-ju kompleten razvoj dizelskih motorjev za BMW, na Madžarskem pa je sestavljalnica. Delež domačih servisnih storitev je bistveno večji v Avstriji kot na Madžarskem.Pa nočem omaloževati Madžarov. Da nekdo naredi sestavljalnico motorjev v državi je velik uspeh in veliko priznanje kvaliteti delovne sile in okolja. Navsezadnje je taka tovarna tudi veliko žarišče modernih proizvodnih praks in standardov. Tudi mi bi mogoče lahko imeli BMW-jevo tovarno v Mariboru, če bi kdo od slovenskih politikov dojel, da se je za to potrebno potruditi in kaj ponuditi in da te stvari ne pridejo same od sebe. Po drugi strani smo tudi v Sloveniji močno vpeti v avtomobilsko industrijo. Ker nimamo toliko izvoza veliko vrednih kapitalskih proizvodov, se to v ststistiki izjemno pozna in zakriva dejanski tehnološki razvoj. Celo vrsta slovenskih dobaviteljev je postala v tem obdobju razvojni dobavitelj, kar pomeni, da ne samo da izdeluje in sestavlja proizvode, ampak jih tudi razvija. Po moji subjektivni oceni in poznavanju industrije, smo v tem sektorju naredili bistveno večji razvoj kot kolegi v VE.

Drugi zaključek, ki ga navajaš, je problematičen. Mislim, da ne gre za našo averzijo do tujcev, ampak popolno pomanjkanje razvojnih in industrijskih politik. Z istimi problemi kot tujci se srečujejo tudi slovenske firme. Nobene velike diskriminacije ni v tem. Prednost tujih firme je v tem, da njihovo razvojno politiko kreirajo v centralah matičnih družb in se jim s tem ni potrebno ukvarjati. Ali to že pomeni, da moramo vse domače prodati? Da se kar odpovemo lastni viziji razvoja? Korejci se niso, pa singapurci tudi ne, tudi švicarji in finci ne. Pa da se razumemo, tuji investitorji so več kot dobrodošli, ampak zavedati se moramo, da ti prihajo tja kjer obstaja urejeno industrijsko okolje. Zato pa potrebuješ načrtno industrijsko politiko. To potrebuješ tudi za to, da se odločiš kaj, komu, na kakšen način in zakaj posamezna podjetja prodati. Ni vsako domače lastništvo slabo, kot tudi ni vsako tuje dobro. In obratno. Industrijska politika je bistveno bolj pomembna od tega ali liberalno prodajaš svoja podjetja ali ne.

Všeč mi jeVšeč mi je

Zanimivo čtivo o potencialni ključnosti visoko-tehnoloških izvozov za CEE regijo: http://www.project-syndicate.org/commentary/martin-n–baily-and-p-l-erik-sj-til-lay-out-a-three-pronged-strategy-for-restoring-rapid-growth-in-central-and-eastern-europe-s-economies

Všeč mi jeVšeč mi je

1. “Ni vsako domače lastništvo slabo, kot tudi ni vsako tuje dobro. In obratno. ”

To je res. Je pa zelo škodljivo ukvarjati se s tem, katero lastništvo naj bo in kdo naj bo lastnik.

2. Kaj je to “industrijska politika”? To bo nekaj takega kot strategije in knjige vseh sort barv, predvidevam. Ne bo šlo na bolje, če se ne zaviha rokave in začne prav na tleh. Kje kdo zgublja čas, kaj se podvaja, kaj se res potrebuje in kaj ne…

3. Vse, kar se proda, je čisto dovolj “tehnološko”..

Všeč mi jeVšeč mi je

1. “Ni vsako domače lastništvo slabo, kot tudi ni vsako tuje dobro. In obratno. ”

To je res. Je pa zelo škodljivo ukvarjati se s tem, katero lastništvo naj bo in kdo naj bo lastnik”

Škodljivo se je kvečjemu s tem ne ukvarjati. Tu ni le vprašanje tuje/domače lastništvo, temveč predvsem zasebno/javno in kar je še posebej specifično slovensko pol-javno, oz. pol-para-državno. Tip lastništva seveda določa cenovno politiko. Kako nespametno je “domačo srebrnino” prodajati vsepovprek nas lahko poduči primer Bolgarije, kjer so lani imeli množične proteste zaradi korupcije in vse večje draginje, ki je posledica prav takih privatizacij: http://www.delo.si/novice/svet/bolgarski-protestniki-zahtevajo-nov-politicni-sistem.html

Ob brezglavi privatizaciji, bi bilo danes povprečno slovensko gospodinjstvo še revnejše kot je, politično-družbena klima v državi pa še slabša. To ne pomeni, da sem za status quo in za raven takšnega državnega lastništva kakršnega imamo, sploh pa ne v NLB, vendar je treba te zadeve resno premisliti.

Všeč mi jeVšeč mi je

To se pa globoko strinjam, da imamo mi hud problem z ločevanjem tega, kar naj bi bilo javno in kaj ne. In tudi, kje je trg in kje ga ni.

Ampak, a se ne zdi, da je naše ukvarjanje s tem, kdo naj bo lastnik, ravno rezultat tega nerazumevanja? Mi se tako ukvarjamo s “strateškimi investicijami” in s “strateškimi partnerji”. Radi bi skozi prodajo lastnine iskali ljudi, ki bodo skrbeli za družbeni interes in jih v to nekako prisilili z zavezami po dokapitalizaciji, rokih plačil, dodatnim zaposlovanjem, ipd.

Kot drugo se pa ne morem apriori strinjati s tem, da so polzasebne variante vedno slabe. Celo več. Mislim, da je ravno v domiselnih sistemih javnega zagotavljanja in zasebne iniciative ključ do marsikaterega cekinčka. Mogoče je v tem celo ključ za 21. stoletje, ker država prevzema vedno več nalog.

Všeč mi jeVšeč mi je

Nacionalni interes smo ze preskusili, pa ni obrodil zelenih rezultatov. Po vecih eko. kazalcih smo nazadovali. Tudi v krizi ostajamo se skoraj edini v Evropi. Potrebno bi bilo pripraviti nabor podjetij, ki so strateska za Slovenijo in tista, ki jih prodamo tujcem. Predvsem tista, ki naj bi ostala v slo. lasti je potrebno prepustiti strokovnajom in vrhunskim managerjem brez mesetarjenja politika. Odstotek FDI imamo zelo nizek. Tudi to se pozna v tej krizi.

Andrej Privšek

Všeč mi jeVšeč mi je