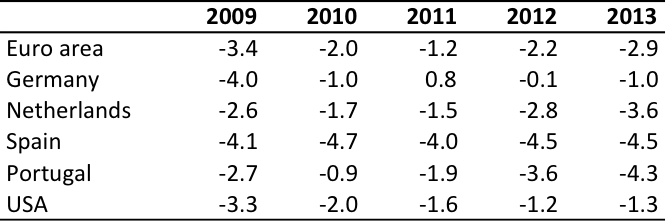

Zsolt Darvas iz Bruegla, bruseljskega think tanka, v luči zadnjih napovedi Evropske komisije glede gospodarske rasti piše o nujnosti razmisleka o preobrnitvi makroekonomske politike EU od varčevanja k fiskalnemu stimuliranju. Jasno, output gap (razlika med dejansko in med potencialno možno gospodarsko rastjo) v EU narašča (iz -1.2% v 2011 na -2.9% v 2013), medtem ko v ZDA upada (iz -1.6% v 2011 na -1.3% v 2013). Nerodno je, da se je začel povečevati tudi v najbolj “prudent” državah EU – Nemčiji in Nizozemski, kar pomeni, da zaradi recesije v nekaj “južnih” državah močno trpi tudi gospodarska aktivnost v “severnih” državah.

Ocene output gapa (2009-2013, kot % potencialnega BDP)

Vir: European Commission Winter Forecast 2013, povzeto po Zsolt Darvas, Bruegel

Na drugi strani pa se je strukturni deficit v EU (proračunski saldo, očiščen konjunkturnih vplivov) v istem času izboljšal (iz -3.6% v 2011 na -1.3% v 2013), kar pomeni, da je fiskalna stabilizacija šla na škodo gospodarske rasti. Ali z drugimi besedami, prezgodnja fiskalna konsolidacija nas je pripeljala nazaj v krizo:

Therefore, a rather significant fiscal consolidation was implemented at a time when the cyclical position of the euro area deteriorated considerably. There is no model that claims that this was an optimal policy. Instead, fiscal stabilisation should allow automatic stabilisers to run in a cyclical downturn (in which case the structural deficit remains stable and the actual deficit worsens), or even implementing a fiscal stimulus (when the structural deficit also worsens).

The usual claim for fiscal austerity is the need to restore trust, keep control of the debt, and thereby lay the foundations for sustainable growth. But premature fiscal consolidation at the euro-area level has side effects, as I warned in 2010 (and unfortunately, all four of my predictions seem to be borne out).

Zsolt Darvas, Bruegel

Če ne prej, je danes za Nemčijo in Evropsko komisijo napočil trenutek streznitve oziroma potrebe po korenitem razmisleku glede nadaljnjega vodenja makroekonomske politike v EU. S nadaljevanjem ostre fiskalne konsolidacije bomo zadavili sami sebe. Kot sem že večkrat pisal: državam v fiskalnih težavah je treba omogočiti daljše obdobje fiskalnega prilagajanja ter več prostora za fiskalno spodbujanje. Zmanjševanje proračunskih deficitov in javnega dolga je efektivno možno samo v obdobju gospodarske rasti.

Povsem enako velja seveda tudi za Slovenijo. Z novo vlado bo prišlo morda tudi več posluha za fiskalno stimuliranje. Seveda pa pri tem nova vlada ne sme pozabiti na pozitivne ukrepe zdaj že bivše Janševe vlade, to je sanacije bank, zmanjševanja neproduktivnega javnega trošenja (plače v javnem sektorju), strukturnih reform na trgu dela in izboljševanja poslovnega okolja.

Pozitivne ukrepe bivše Janševe vlade? Ne nas hecat. Šušteršič ni imel ob nastopu pojma kako bi saniral bančni sektor, razen popolne prodaje kar pa je ob takratnih in trenutnih razmerah na finančnih trgih samo pobožna želja. Je pa sesul že dogovorjeno dokapitalizacijo NLB s KBC-jem, EBRD-jem in IFC-jem, kjer bi država dala tretjino od 300 milijonov in se umaknila pod 50%. S tem bi NLB prišla “of the list” bank, ki niso položile stress testa iz junija 2011, državnih 100 milijonov bi se tretiralo kot “financial transaction” in ne bi bremenilo strukturnega primanjkljaja, s tem pa bi lahko reklasificirali tudi marčno (2011) dokapitalizacijo NLB in se izognili ukrepom EC v zvezi z državno pomočjo. NLB, bančni sektor in država pa bi ohranila kakšen “notch” bonitetene ocene. Vse kar je nato sledilo (nezakonite kravje kupčije z KBC-jem v juniju 2012, predlog obremenitve holdinga z bančnimi terjatvami v juliju in končno slaba banka) je bil na hitro pripravljen diletantski zmazek, ki bi naredil več škode kot vse slabe terjatve skupaj , epilog pa je dobil v katastrofalnem poročilu trojke (ECB, IMF, EBRD). Agresiven “front loading” ukrepov zmanjševanja proračunskega primanjkljaja, ki ga ni zahteval niti EU niti IMF (niti ga ne priporoča zgoraj citirano poročilo Bruegel-a) je imel za posledico strmoglavljanje BDP in enormno izgubo davčnih prihodkov. Namesto, da bi se zahvalili sindikatom za kooperativnost in pripravljenost na zmanjšanje plač v višini na katero mimogrede ne bi pristali nobeni sindikati javnega sektorja v državi s primerljivim makroekonomskim stanjem, jih je Janševa vlada nato še javno opljuvala in poskušala še dodatno stisniti. Odgovor je bil pričakovan. Zato je reforma trga dela samo kozmetičen popravek, ravno tako pokojninska reforma. Vlada je sprva še objavljala potencialne prihranke, pozneje pa ne več, ker jih enostavno ni več bilo. Vse skupaj je bil samo vaja v slogu, brez otipljivih rezultatov. Izboljšanje poslovnega okolja? Poleti 2012 smo v AUKN naredili korelacijo med izjavami Šušteršiča in Janše in rastjo pribitka na slovenske državne obveznice. Vsakič ko sta odprla usta, smo izgubili nekaj deset milijonov evrov. Za tak “performance” bi oba že zdavnaj letela iz svojih pozicij v vsaki normalni državi, na Japonskem pa bi premier in finančni minister za to kar sta nam delala Janša in Šušterič verjetno že naredila sepuku (harikiri) v Diet-u (japonskem parlamentu).

Všeč mi jeVšeč mi je