Vir: Ajpes, lastni preračuni, leto 2012.

Vir: Ajpes, lastni preračuni, leto 2012.

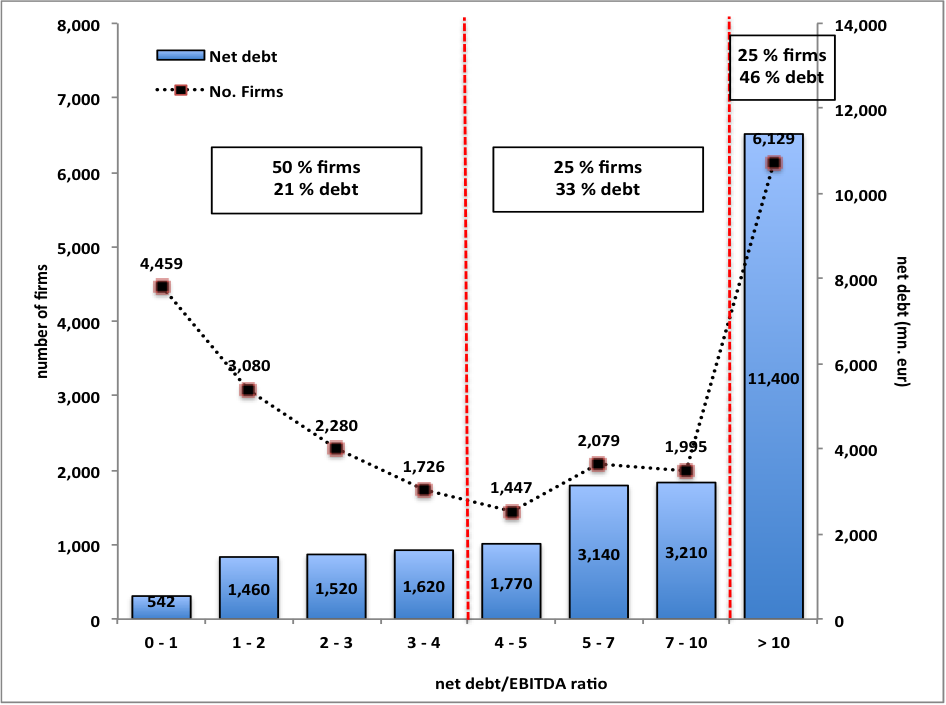

Polovica slovenskih podjetij je prezadolženih (razmerje dolg/EBITDA imajo nad 4). Ena četrtina podjetij (dobrih 6,100 podjetij) je ekstremno prezadolženih (dolg/EBITDA presega 10). Ta četrtina podjetij ima “v lasti” med 68% in 81% celotnega presežnega dolga (med 7.7 in 8.9 milijard evrov):

Vir: Ajpes, lastni preračuni, leto 2012.

Vir: Ajpes, lastni preračuni, leto 2012.

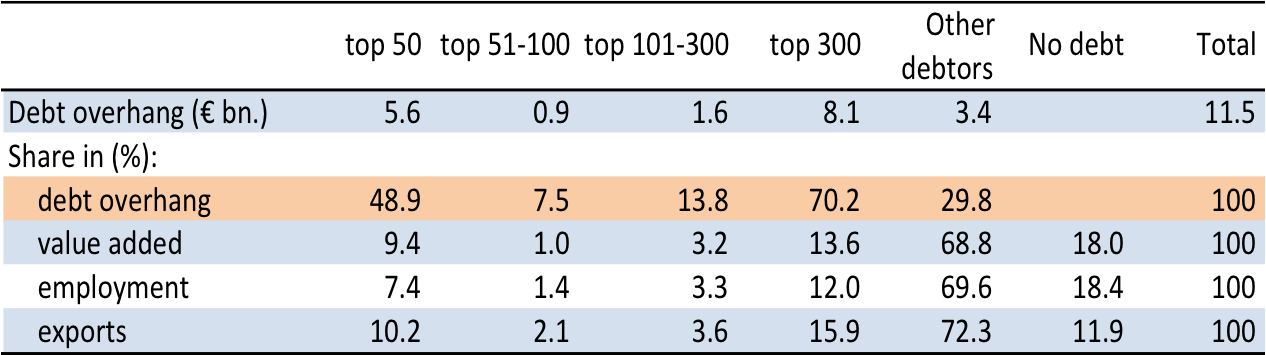

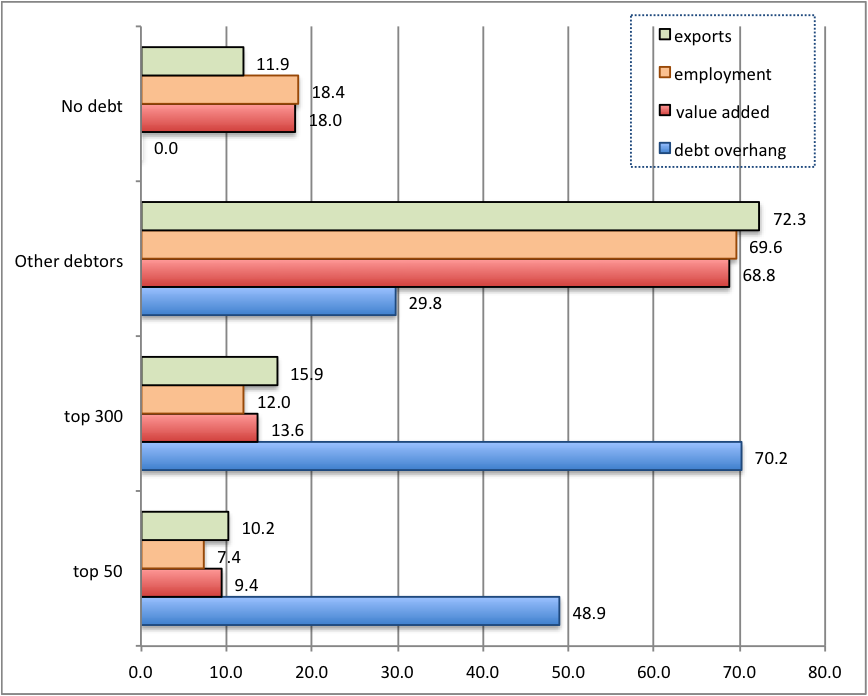

Res je, da je dolg zelo koncentriran: 50 največjih dolžnikov ima kar polovico celotnega presežnega dolga, 300 največjih dolžnikov pa kar 70% celotnega presežnega dolga. Toda reševanje zgolj največjih dolžnikov ne bo imelo bistvenega učinka na gospodarstvo, saj ima 300 največjih dolžnikov skupaj le 12% vseh zaposlenih, 14% celotne dodane vrednosti in 16% celotnega izvoza:

Vir: Ajpes, lastni preračuni, leto 2012.

Vir: Ajpes, lastni preračuni, leto 2012.

Problem prezadolženosti je bistveno širši, kajti kar polovica vseh podjetij je prezadolženih (ena četrtina zelo ekstremno prezadolženih). Ta polovica prezadolženih podjetij drži sicer “le” 30% celotnega presežnega dolga, toda hkrati ustvari kar 70% celotne zaposlenosti, dodane vrednosti in izvoza:

Vir: Ajpes, lastni preračuni, leto 2012.

Vir: Ajpes, lastni preračuni, leto 2012.

Problem prezadolženosti slovenskih podjetij bo zato treba reševati sistematično. V prvi fazi bo treba oceniti, koliko prezadolženih podjetij je sploh sposobnih preživetja. Spodnja tabela, narejena pri zelo zmernih predpostavkah, kaže, da je za bankrot zrelih kar dobrih 3,100 podjetij. Ta podjetja imajo skupaj (če odštejemo nekaj velikih podjetij, ki so “prevelika, da bi smela propasti”, t.j. Dars, Mercator, SŽ…) za 5 milijard evrov presežnega dolga. Njihov stečaj bi pomenil izgubo 26 tisoč delovnih mest, 4% izvoza, 7% dodane vrednosti in 9% zaposlenosti glede na celoto vseh prezadolženih podjetij, kar je relativno malo.

Vir: Ajpes, lastni preračuni, leto 2012.

Vir: Ajpes, lastni preračuni, leto 2012.

V drugi fazi bo treba za preživetja sposobna podjetja pripraviti splošni okvir finančnega prestrukturiranja. To pa pomeni, da podjetja pripravijo programe finančnega prestrukturiranja, ki jih preverijo zunanje neodvisne inštitucije, nakar bi lahko bila upravičena do delnega odpisa dolga, delnega konvertiranja dolga v kapital, reprogramiranja kreditov na obdobje vsaj 5 do 7 let, znižanja obrestnih mer ter kredite za tekoče poslovanje. Banke, ki bi v tem procesu prestrukturiranja sodelovale, pa bi lahko pridobile državne garancije za obseg reprogramiranih in novih tekočih kreditov.

Tak načrt je sicer finančno zahteven, saj pomeni implicitno povečanje javnega dolga. Toda, kaj je alternativa? Alternativa je bodisi takojšen stečaj (ter takojšnja realizacija povečanja javnega dolga, saj bi morala država spet reševati banke) ali nadaljevanje hiranja zombijevskih podjetij, ki tudi pomeni realizacijo povečanja javnega dolga, vendar le s časovnim zamikom.

Masovno razdolževanje podjetij znotraj sprejetega nacionalnega okvirja finančnega prestrukturiranja dejansko pomeni najnižje narodnogospodarske stroške ter najhitrejšo pot k okrevanju podjetij in posledično tudi bank. Vprašanje je le, ali so naši voditelji in javnost sposobni to uvideti.

Pozdravljeni Jože,

Zelo lep analitičen pregled realnosti slovenskega gospodarstva. Upam, da ga objavite še kje. In zagotovo je čas, da se objavi še ta plat zgodbe – ne le problem bank – ker se bojim, da v javnosti vlada prepričanje, da bo s sanacijo bank problem rešen. A resnični problem slovenskega gospodarstva se skriva v previsoki zadolženosti podjetij. Ta jim onemogoča že golo preživetje, da o inoviranju, novih/izboljšanih proizvodih ne govorimo. Slednje pa zopet predstavlja problem recimo na krajši srednji rok – reprogram kreditov ne bo pomagal nič, če vzporedno ne tečejo vlaganja v inovacije in njihov prenos na trg. Zanimivo bi bilo analizirati tudi ta del – koliko inovacij, ki so bile razvite tudi s pomočjo javnih sredstev, pride in uspe na trgu. Imam eno majhno izkušnjo, ki je seveda ne upam prenesti na makro nivo, vendar ta izkušnja kaže najmanj na to, da je glavni razlog za prenos inovacij, ki so bile razvite z javnimi sredstvi in imajo tržni potencial, pomanjkanje sredstev za njihov prenos na trg. K vašim instrumentom za finančno prestrukturiranje podjetij pa bi dodala še dezinvestiranje, vezano na specializacijo podjetij, mogoče tudi dokapitalizacijo s strateškimi partnerji (verjetno v sedanjih pogojih težje, pa vendarle kot opcija.

Všeč mi jeVšeč mi je

Ja, definitivno je treba narediti dokapitalizacijo s strateškimi ali finančnimi investitorji. Moja ideja je že nekaj časa, da bi tuji institucionalni investitorji (IFC, EBRD) ustanovili dva sklada in jih napolnili s private equity sredstvi, nakar bi ta dva sklada investirala / kupovala deleže v podjetjih z zdravimi jedri.

Zdi se, da ideja vseeno počasi prodira v zavest tistih, ki bi to naj naredili. Čakanje na to, da bodo banke / trg sami to uredili zelo očitno ne deluje.

Všeč mi jeVšeč mi je

Dobra ideja. EBRD prihaja v Slovenijo, IFC še ne. Se strinjam. Banke/trgi sami tega ne bodo uredili. To je jasno. Bo pa treba za uspešnost tega mehanizma upoštevati še lastništvo naših podjetij. Zoprna zadeva po mojem, glede na obstoječo lastniško strukturo in ambicije sedanjih lastnikov. Ti bodo po mojem želeli ostati v relativno varnejšem zavetju bank, državnih poroštev,… Vsekakor bi bil potreben temeljit razmislek, kako vključiti sklade z equity sredstvi v program finančnega prestrukturiranja podjetij.

Všeč mi jeVšeč mi je

Dragocen članek in ugotovitve. Pa vendar bi opozoril, da je zaradi majhnosti slovenske industrije potrebno gledati specifiko posameznih slovenskih podjetij, tistih par deset največjih dolžnikov. Naj dam za primer DARS tj. podjetje z največjim dolgom (cca 3 milijarde evrov). Ta dolg bi bil povsem obvladljiv, če bi bile cestinine za tovorni promet na nivoju avstrijskih ali italijanskih (sedaj predstavljajo približno 50% cestnine na km v primerjavi s sosednjimi državami. Glede na to,da 70% prometa predstavlja tuj promet, je to subvencioniranje tujih prevoznikov nerazumno). Samo ureditev te firme bi bistveno izboljšala skupne rezultate. Drugo je Mercator. Ta se lahko reši sam, toliko bolj če bi mu država pomagala z garancijami, ne pa da ga sili v objem Agrokorja (če se to zgodi, potem bo šele hudo s slabimi terjatvam v bankah). V tem primeru bi se v par letih lahko tudi normalno dezinvestiral. Podobno je S CIMOS-om, gradbeniki in marsikatero drugo firmo. KI jih bo potrebno reševati vsako posebej. Zakaj jih banke dosedaj (za razliko od obdobja po 1991) niso zmogle? Zaradi tega ker jih je vodstvo države za razliko od drugih držav , v tej finančni krizi dolga leta pustilo na cedilu in drugič zaradi kvalitet nastavljenih NS in uprav bank. Samo 3 NS in 3 uprave (NLB, NKBM in ABANKA) bi postavili tako kot treba, pa bi bile težave pol manjše.

Skladi in tuj kapital so vsekakor ena izmed rešitev, pričakovati pa, da bo to panacea v teh mednarodnih pogojih, je naivno in nevarno. Če ne bo država ustrezen partner z vsem naborom politik, ki jih zmore, potem bomo dobili samo “voulture capital” in pod ceno razprodali svoj gospodarski potencial. Večino dela bomo morali opraviti Slovenci sami. Leta 1991 smo to znali in zmogli. Tudi danes je to stvar volje in znanja (ki ga je dovolj), ter predvsem ustrezne politične podpore (ki je ni). Zato je reševanje slovenske ekonomije v prvi vrsti stvar doseganja političnega konsenza in šele potem strokovno vprašanje.

Všeč mi jeVšeč mi je

Čestitke g. Damijanu za pregledno analizo, ampak mene vseeno zanima, kaj ves čas počnejo vlada, ministrstva, UMAR, razne državne institucije in Banka Slovenije, pa tudi sistemske banke z vsemi svojimi silnimi strokovnimi aparati. Zanima me kako so pripravljali strokovne podlage za svoje aktivnosti, da so v 10 letnem preteklem obdobju tako zelo zavozili. Kje so dobili podlage za svoje malomarno obnašanje? In seveda, ob vsej pohvali g. Damijanu, je ključno, kakšne strokovne podlage (če sploh kakšne) pripravljajo sedaj. Na eni strani, kako vidijo sedanje stanje in vzroke zanj, in na drugi strani, kako mislijo ukrepati. Pa mi prosim ne recite, da nič ne delajo, ali da kar nekaj ugibajo.

Še bolj pomenljivo pa se mi zdi, da na odličen in za dobro bodočnost zelo relevanten tekst g. Damijana “Bančna luknja in nacionalna sprava”, ni nobenega komentatorskega odziva. Desni so tiho, levi so tiho, pri vstajnikih pa očitno ni nobene skupine ali stranke, ki bi stališča teksta zagrabila. Varneje je biti tiho ali pa se pogovarjati o neoliberalizmih, krizah kapitalizmov in podobnih ideoloških temah, kot pa o stvarnih vzrokih in temeljiti prevetritvi slovenskega prostora, kot ene bistvenih osnov za dobro bodočnost.

Ob vsem tem se sprašujem: le kaj bomo sporočili Evropi, če Slovenci ne bomo nič temeljito razčistili ter še enkrat pretežno volili tiste, ki so nas v 10 letih pripeljali do tu, kjer smo, in sedaj močno zakasnelo in medlo ukrepajo, hkrati pa novi (vstajniki) nastopajo predvsem z ideološkimi temami in praktično nič ne govorijo o tem, kako je potrebno dosledno sanirati neznosne balkanske »poslovne modele« in njihove leve in desne nosilce.

Lep pozdrav Igor

Všeč mi jeVšeč mi je