Pod mojim postom ECB je iznad zakona, nad njo pa le še modro nebo se je razvila zanimiva debata o koristnosti / škodljivosti evra. Glede tega se moram bolj strinjati z Markom Golobom, ki je navrgel nekaj ključnih slabosti skupne valute v slabo dizajnirani monetarni uniji. Evro je res dizajniran samo za dobre čase, vendar pa v dobrih časih ustvari velika neravnotežja in krizo, ki jih nato v času krize prav zaradi evra ni mogoče hitro in učinkovito rešiti. To so pač objektivnosti skupne valute v slabo dizajnirani monetarni uniji brez fiskalne, transferne in politične unije.

Uvedba evra je imela 3 ključne posledice v EU glede na obdobje pred njo: (1) znižanje premij za tveganja pri zadolževanju (country risk), (2) povečanje trgovinskih in posledično plačilnobilančnih neravnotežij ter tokov kapitala od neto izvoznic k neto uvoznicam, in (3) impotentnost evrske denarne unije, da ta neravnotežja hitro in učinkovito reši, zaradi omejenosti enotno dizajniranih ekonomskih politik.

Posledice uvedbe evra

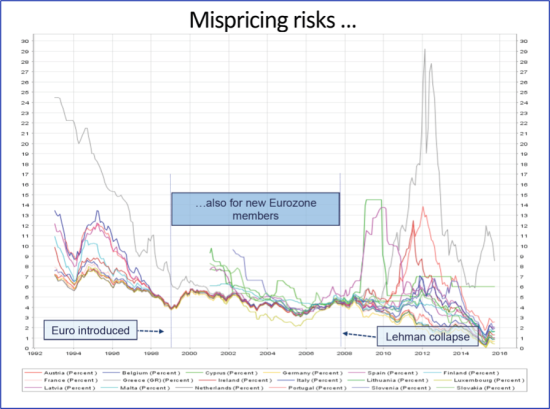

Prvič, uvedba evra je vplivala na znižanje premij za tveganja pri zadolževanju (country risk), ker so finančni trgi pod iluzijo monetarne unije nenadoma začeli vse članice z evrom obravnavati, kot da so vsi Nemčija. Poglejte spodnjo sliko, ki kaže spreade na 10-letne državne obveznice glede na Nemčijo. To je pocenilo zadolževanje na finančnih in medbančnih trgih in vplivalo na povečanje meddržavnega zadolževanja znotraj evrozone. Vendar je ta iluzija nizke tveganosti zaradi skupne valute trajala samo do krize (kolaps Lehman Brothers, ko so zamrznili medbančni kreditni trgi in se banke v perifernih EU državah niso več mogle kratkoročno refinancirati), nato so finančni trgi članice začeli spet ocenjevati ne samo, kot da niso Nemčija, pač pa še slabše od njihovih makro fundamentov (slabše od tega, kolikor znaša njihova zadolženost). DeGrauwe & Yi (2012) sta to lepo dokumentirala v raziskavi in pokazala, da do takšnih nenadnih učinkov povečanja oziroma izgube zaupanja finančnih trgov ne pride v državah s samostojno valuto.

Slika 1: Napačno ocenjevanje tveganj znotraj evro območja (spreadi na 10-letne državne obveznice glede na nemški Bund)

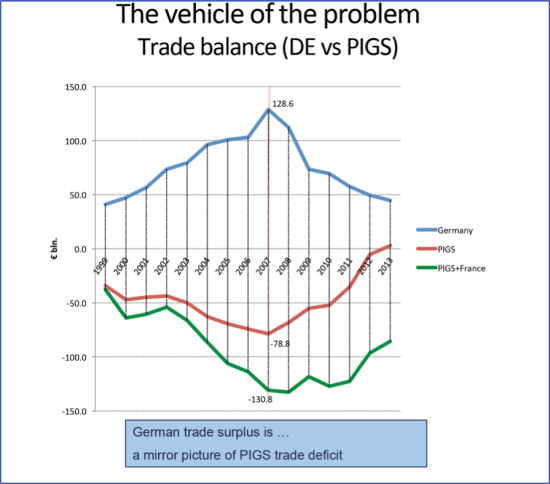

Drugič, zaradi skupne valute je prišlo do povečanih plačilnobilančnih neravnotežij in tokov kapitala. Nemčija je po Schroederjevih reformah na trgu dela (Hartz I do IV) enostransko zamrznila plače (t.i. wage undercutting, kot ga je opisal tudi član skupine ekonomskih svetovalcev nemške vlade Peter Bofinger ter številni drugi) in s tem prek zniževanja stroškov dela na enoto produkta povečevala svojo izvozno konkurenčnost glede na druge članice (znotraj denarne unije je to ekvivalentno enostranski depreciaciji valute). Posledično je začel močno naraščati nemški izvoz in se začel kopičiti njen trgovinski presežek s perifernimi evrskimi državami (glejte spodnjo sliko). V času samostojnih valut (in brez njihove manipulacije) do tega ne more priti, ker tečaj držav neto izvoznic nujno apreciira, kar zmanjša njihovo konkurenčnost. In če pogledate obdobje 40 let evrosoke integracije pred evrom, takšnih neravnotežij, kot jih kaže spodnja slika, ne boste našli. Plačilnobilančna neravnotežja se v primeru samostojnih valut avtomatsko razrešujejo z avtomatskim prilagajanjem tečajev ali pa z enostranskimi devalvacijami držav s trgovinskim primanjkljajem.

Slika 2: Trgovinska neravnotežja v evro območju po uvedbi evra

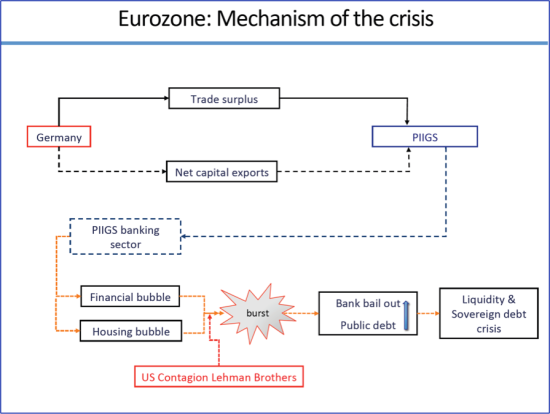

Posledica tovrstnih velikih trgovinskih neravnotežij so tudi velika plačilnobilančna neravnotežja, saj po definiciji države s presežkom v trgovinski bilanci izvažajo kapital. V konkretnem primeru je to pomenilo, da so nemške banke, kjer so se kopičili likvidni presežki, bodisi na veliko posojale denar bankam v perifernih evrskih državah bodisi na veliko investirale v donosne državne obveznice ali delnice v perifernih evrskih državah. Prost pretok kapitala v monetarni uniji seveda te stvari omogoča v polnosti. Seveda so ti kapitalski pritoki polnili kapitalske in nepremičninske balone, ponekod pa tudi prevzemne aktivnosti. Ta proces ustvarjanja trgovinskih neravnotežij in prek nasprotnih kapitalskih tokov polnjenje kapitalskih in nepremičninskih balonov je ilustriran v spodnji sliki.

Slika 3: Mehanizem evrske krize

Zadeva je počila oziroma ta proces se je zaustavil, ko so po kolapsu Lehman Brothers zamrznili medbančni kreditni trgi v EU in se banke v perifernih EU državah niso več mogle kratkoročno refinancirati.

In tretjič, dizajn evrske monetarne unije se je pokazal kot impotenten, da v prvi vrsti ta neravnotežja hitro in učinkovito reši še preden se razvijejo v bančno in dolžniško krizo (ni mogoče devalvirati nacionalne valute, ni mogoče uvesti začasnih kapitalskih ovir, kot jih je denimo Banka Slovenije ob izbruhu azijske finančne krize eno desetletje pred tem). Ko pa se kriza že začne, so enotno dizajnirane ekonomske politike v skupnem denarnem območju predvsem ovira za individualno okrevanje držav. Skupna denarna politika je običajno narejena po kopitu gospodarsko dominantne članice (v tem primeru Nemčije), kar pomeni, da je v korist najmočnejše države, hkrati pa lahko močno neustrezna za ostale članice (iz vidika valutne politike, politike zagotavljanja likvidnosti ali neortodoksnih monetarnih politik skupne centralne banke). Fiskalni pakt pa države članice sili v prezgodnjo fiskalno konsolidacijo (zniževanje deficita), še preden je država začela okrevati, kar jo seveda prisiljuje v daljše obdobje recesije ali nizke gospodarske rasti in večjega povečanja brezposelnosti. Če k temu dodate še, da fiskalni pakt temelji na povsem zgrešenem konceptu ciklično prilagojenega proračunskega salda oziroma proizvodne vrzeli ter invalidne metodologije za izračun slednje, dobite francosko in italijansko dolgo stagnacijo po letu 2011.

Edina fleksibilnost, ki jo posamezna članica v evro območju ima, je uporaba zadrževanja (realnega znižanja) plač in strukturnih reform (ki pa imajo na trgu dela podobne učinke v času krize). To se imenuje interna devalvacija (zunanja prek devalvacije valute seveda ni možna), ki pa ima v času krize deflacijske učinke – znižuje kupno moč in agregatno povpraševanje ter znižuje raven cen, kar gospodarsko krizo še poglablja, če ni na voljo dovolj zunanjega povpraševanja.

Evro in konkurenčnost

Evro ni nujno pripomogel k večji konkurenčnosti. Večina ljudi tukaj običajno meša EU in evro. EU je skupni gospodarski prostor s “štirimi svobodami” glede pretoka blaga, storitev, kapitala in delovne sile ter nekaterimi skupnimi politikami (denimo glede kmetijstva in konkurence). Vendar pa sta denarna in fiskalna politika še vedno prepuščeni posamičnim članicam (z nekaj malega koordinacije glede fiskalnih ciljev). Evro pa je odnesel samostojno monetarno politiko in prinesel številne fiskalne omejitve, ki njenim članicam omejujejo možnosti glede spodbujanja gospodarstva ter jih silijo v uniformno in prehitro fiskalno konsolidacijo (prej Pakt o stabilnosti in rasti, po 2011 pa Fiskalni pakt in fiskalna pravila). Zato je seveda treba ločiti članice EU na tiste, ki imajo in tiste, ki nimajo evra.

Nekaj vpliva je evro seveda imel na konkurenčnost. Naj omenim dva potencialna vpliva evra na konkurenčnost. Prvi je t,i. “darwinovski učinek” prilagajanja podjetij na fiksen tečaj znotraj gospodarskega območja evrskih držav, kjer pač “najmočnejši preživijo”. Šibkejša podjetja, sploh pa delovno intenzivna, so se morala posloviti, Gorenje, ki je na meji, se še vedno bori. Drugi je učinek evra na zunanjo konkurenčnost. Pred krizo 2008 je bil evro zelo močan, kar je poslabševalo konkurenčnost slovenskegga izvoza izven evro območja in je dodatno vplivalo na poslabševanje plačilne bilance (prvič po osamosvojitvi smo imeli deficit in to zelo velik, okrog 5% BDP). Po krizi je evro oslabel, kar je povečevalo zunanjo konkurenčnost našega izvoza in spodbujalo izvoz. Tudi zaradi tega ima Slovenija precejšen presežek v trgovinski bilanci. Še bolj ugodne potencialne učinke na izvoz bi dobili, če ne bi imeli evra in bi lahko svojo valuto pustili drseti.

Če sumiramo, je bil evro dober za izvoznike? Težko je reči. Potrebno je pogledati “counterfactuals”, torej primerljive države s podobno gospodarsko strukturo, ki pa niso na evru. Kar nekaj “casual raziskav” ali komentarjev (denimo tale od Frances Coppola) je bilo narejenih, ki so pokazale, da je državam EU brez evra v času krize šlo boljše kot državam z evrom, saj so imele slednje manj fleksibilnosti (stopinj prostosti) glede spodbujanja svojega gospodarstva.

Evro kot civilizacijski dosežek?

Nekateri jemljejo evro kot svetinjo, kot civilizacijski dosežek. Če evro propade (razpade evro območje) ali če opustimo evro, naj bi s tem šli nazaj v barbarsko obdobje. Vse to seveda ni res. Podoben kult kot danes glede evra so v začetku prejšnjega stoletja gojili politiki glede zlate valute. Po prvi svetovni vojni se je večina držav zlati valuti – zaradi večje fleksibilnosti brez nje – začasno odpovedala, nato pa v drugi polovici 1920-ih let ponovna uvedla zlato veljavo valut – z argumentom, da gre za civilizacijsko normo. Takrat je temu vračanju V. Britanije na zlato valuto močno javno nasprotoval John M. Keynes in argumentiral, da bo to v času Velike depresije imelo deflacijski učinek na britansko gospodarstvo. In to se je res zgodilo v vseh državah z zlato valuto. Države, ki so se nato zlati valuti prej odpovedale, so prej začele okrevati od globoke gospodarske krize. Glejte spodnjo sliko.

Slika 4: Dinamika BDP v državah z zalto valuto (1929=100)

Države, ki so najprej odpravile zlati standard, so začele najprej okrevati. In sicer v tem vrstnem redu: Japonska, V. Britanija, Nemčija, ZDA in Francija. Francija je vztrajala najdlje in doživela najglobljo in najdaljšo depresijo. Preberite paper Barrya Eichengreena. Preberite še te članke:

“Kar nekaj “casual raziskav” ali komentarjev (denimo tale od Frances Coppola) je bilo narejenih, ki so pokazale, da je državam EU brez evra v času krize šlo slabše kot državam z evrom, saj so imele slednje manj fleksibilnosti (stopinj prostosti) glede spodbujanja svojega gospodarstva.”

Tukaj je verjetno napaka… Prav bi bilo: “…pokazale, da je državam EU brez evra v času krize šlo BOLJŠE (ne slabše) kot državam z evrom…”

LP

Všeč mi jeVšeč mi je

Me veseli, da nam je dal g. Damijan možnost, da se razgovorimo o sedanjih slabostih in možni prihodnosti EU in našega položaja v njej, kar v bistvu debata o evru je.

Najprej bi za začetek pokritiziral preveč ekonomistični pristop k problematiki, ki je po mojem bolj družbeno politična kot monetarno ekonomska.Tak pogled tudi kaže, da bi morali makroekonomisti bolje poznati tudi druge družbene znanosti (pa tudi naravoslovne, bi vsaj vedeli, kako drobceni in nepomembni smo ljudje v tem vesolju), da bi lahko dajali neke končne ocene, ki imajo lahko, če so napačne, hude posledice na naše življenje (pa ne mislim na g. Damijana, ampak na Schaubleja, nemškega finančnega ministra).

Najprej moram pojasniti, zakaj je po moje evro predvsem družbeno politični problem.

EU je nastala po drugi svetovni vojni pod patronatom ZDA kot politična konstrukcija, ki naj bi nevtralizirala Nemčijo, da ne bi več začela kakšne svetovne vojne. Dve sta bili dovolj. Obenem je bila EU obrambni zid oziroma pufer cona proti Sovjetski zvezi, da ne bi komunizem ogrozil zahodnega sveta (vojaško in ideološko). Podprti z izdatno pomočjo ZDA (Marshallov plan) in za ZDA izjemnim popuščanjem social demokratskim idejam, je Evropa omogočala državo blaginje ter obstoj srednjega razreda. Vse skupaj je predstavljalo nekakšno zlato kletko, v kateri so se razlike med posameznimi evropskimi narodi zabrisale, blagostanje pa je bilo ravno pravšnje, da je v zahodni Evropi zanimanje za prevratniške, kapitalu sovražne ideje komunizma splahnelo. Vendar Evropa ni bila svobodna, komandirali so Američani. Takrat so bili vsi indeksi blagostanja Evrope (predvsem enakost v dohodkih in premoženju) na višku, nikoli prej in nikoli pozneje niso bili taki. Vendar je bilo to bolj posledica interesa ZDA, da je Z. Evropa nekakšna izložba za kapitalizem, usmerjena na vzhod, kot pa posledica realnega stanja. Če pa govorimo v ekonomskem jeziku, je bilo to zlato obdobje za Keynesiansko ekonomijo, proizvodnja dobrin v ZDA je zaradi obnove Evrope delala sto na uro, kasneje je dobro plačani delavski razred v Evropi poganjal domači razvoj. Skratka, tudi ugledni ekonomisti kot Piketty in Milanovič ugotavljajo, da je bilo to zlato obdobje Evrope. Tudi na družbenem področju je prevladoval optimizem, solidarnost in občutek pripadnosti novi Evropi. Bilo je sicer kar nekaj ultra levičarskih in desničarskih odstopanj, vendar v primerjavi s sedanjimi terorističnimi dejanji so bili Brigatte rosse v Italiji in Rote armee v Nemčiji pravi amaterji.

No, vsega lepega je enkrat konec. Najprej je razpadla Sovjetska zveza, kar so predvsem Američani hoteli izkoristiti za širjenje svojega vpliva na vzhod preko hitrega vključevanja bivših komunističnih držav vzhodne Evrope, kar pa ni potekalo brez težav. Obstajale so velike razlike med državami, vendar se je ohranjal pozitivni naboj evropske ideje, tako pri starih kot pri novih članicah, ki je pomagal, da je ostala ideja EU živa. Na tem valu optimizma je bila 1992 sklenjena Maastrichtska pogodba, ki je tudi uvedla Evro. Nosilci teh idej so idealistično pričakovali, da se bo povezovanje Evrope nadaljevalo kar samo od sebe, vendar se je izkazalo, da brez zunanje prisile (ZDA in SZ) to ne bo šlo zlahka. Pripravljen je bil predlog evropske ustave, ki bi EU še bolj povezal in dal evru pravo podlago, vendar je bil v nekaterih državah na referendumih zavrnjen (pač ni bilo več Velikega brata, ki bi zadeve usmerjal in razvajeni otročički so se spričkali za čokoladico). Kasneje leta 2007 je bila kot kompromis sklenjena Lizbonska pogodba, ki pa ni rešila status evra (ni bila uvedena bančna in fiskalna oz. transferna unija) ki je tako ostal nedokončan projekt, tako kot celotna EU.

Medtem je neoliberalizem na svojem pohodu uničeval srednji razred (ki je predstavljal ideološko bazo zedinjene Evrope) in povečeval razlike med ljudmi in državami, Wall Street pa je zalagal ves svet s sveže natiskano gotovino brez kritja. Vsak se je znašel kakor ve in zna, predvsem je bilo veliko zapravljanja. Nemci so se zresnili nekaj prej, leta 2004 in izvedli svoje reforme, na jugu (vključno z nami) pa je veselica še kar trajala (s sposojenim denarjem, jasno). Na to od neoliberalizma in različnih partikularnih interesov načeto tkivo Evrope je udarila finančna kriza, ki je, podobno kot pri nas, razgalila vse pomanjkljivosti, tudi evra kot skupne valute.

Izkazalo se je, da so bili severnjaki nekaj modrejši in so krizo lažje prebavili, južni del Evrope pa je udarila kriza z vso silo. Najboljši konec so potegnili zaradi pravočasno izvedenih reform (ne valutno monetarnih, ampak pravih vsebinskih, ki so prinesle večjo produktivnost in konkurenčnost nemškim firmam v primerjavi z ostalimi v Evropi) Nemci. Najhujši udarec pa je doživel neoliberalni koncept vodenja EU, ki je bolj služil kapitalu kot evropejcem (ali se še kdo spomni Barrosa? In kje je končal? na Wall Streetu). Prišel je šibki Juncker, ki je v Luksemburški davčni oazi že prej služil kapitalu in ki ni bil sposoben narediti več kot sproducirati belo knjigo – brez idej, brez liderstva.

Politična oblast v EU je v krizi odpovedala, tako kot pri nas, evropske države so bile prepuščene same sebi. Pokazalo se je, da edino Nemčija razpolaga z znatnimi rezervami gotovine v času, ko so druge države mrzlično iskale kredite za pokritje svoje veselice. In Nemci tega denarja niso dali zlahka iz rok, raje so sesuli Grčijo in pridigali o šparanju, kot da bi prepustili svojo akumulacijo drugim državam, tudi za ceno razpada EU (in to je “modrost” Schaubleja!). Še dobro, da se je zbudil (ko je grški scenarij zagrozil Italiji) guverner ECB Mario Draghi, ki je z “modrim” monetarnim ukrepom – tiskanjem evrov začasno rešil EU pred potopom. Ironično – dva ekonomista z banalnimi ukrepi upravljata z usodo EU in vseh nas – kje je v tem kakšna makroekonomska, kaj šele državniška modrost? Podobna mizerija kot pri nas.

Ves ta dolgi uvod sem napravil, da pojasnim, da je evro kot valuta nedokončana zgodba, predvsem pa je to valuta brez države. To na dolgi rok, predvsem v krizah (tako kot zlata podlaga) jasno ne deluje. Torej se moramo Evropejci odločiti, ali damo EU več državnosti ali manj. V prvem primeru bomo dobili davčno transferno unijo ter bančno unijo, kar bo dalo evru pravo osnovo, v drugem primeru skupne valute ne bo in tako se lahko gremo spet monetarno samostojnost z valutnimi prilagajanji. Kako pa to v praksi izgleda, jaz za razliko od mlajših diskutantov na tem blogu vem, ko smo v inflacijskem in valutnem kaosu v vojni vseh proti vsem pred 25 do 30 leti reševali kar se je rešiti dalo.

Kako vsak od teh dveh scenarijev iz vseh vidikov (družbenih, ekonomskih, psiholoških) podrobneje izgleda in kaj bi pomenilo to za nas, bi moral biti pravi predmet diskusije na tem blogu.

Drago Babič

Všeč mi jeVšeč mi je

Drago,

vse lepo in prav, evropska integracija je po 2. svetovni vojni res pripomogla k miru in blaginji v Evropi. Toda ob tem delaš dve ključni napaki:

1. EU ni enako evru in tudi nikoli ne bo. in EU nikoli ne bo enako Združenim državam Evrope. To niso ZDA, kjer so se različne kulture iz vseh koncev sveta zmešale v en lonec in kjer za posamezne nacije ni bilo več teritorialnih temeljev. Že v ZDA so imeli velike težave z uvajanjem skupne valute, v Evropi pa je to znanstvena fantastika. In po tem fiasku z nemškim “branjenjem evra”, tako da so poteptali cele nacije in jih načrtno stradali, je evro mrtev.

Nobene zgodovinske ali vsebinske potrebe ni po skupni valuti in prilagajanju na nemško koračnico, lahko pa si življenje naredimo znosnejše s trgovinskim sodelovanjem in možnostjo pretoka študentov in delovne sile.

2. Obdobje pred evrom v EU ni bilo enako hiperinflacijskemu obdobju bivše Jugoslavije. Inflacija je bila nizka in stabilna. Imeli smo opravka zgolj s špekulativnimi napadi na posamezne valute znotraj ERM, kjr pa je bil izvorni problem v fiksiranju tečajev (koridorju) in ne v samostojnosti valut.

EU brez evra lahko preživi. Prav vztrajanje pri evru pa lahko EU razbije.

Všeč mi jeVšeč mi je

Tisti dolg uvod sem napravil, da pojasnim, da v Evropi ne veljajo vedno racionalni argumenti, ampak je pri vsem tem veliko čustev in tudi geopolitike, kar pomeni, da je iskanje rešitev dokaj zapleteno in nepredvidljivo. Še pred kratkim je po brexitu in Trumpu ter na osnovi slabe izkušnje z reševanjem Grčije grozilo, da bodo na volitvah zmagovali nacionalisti, ki bi lahko zapeljali evro in posledično EU v nekontroliran razpad po grdih scenarijih, vključujoč inflacijo in valutne vojne, pa še kaj drugega.

Vendar so zadnje volitve na Nizozemskem, predvsem pa prvi krog predsedniških volitev v Franciji, kjer se zmaga nasmiha proevropsko usmerjenemu Macronu pokazale, da je začela zmagovati pamet in tvoj scenarij o odpravi evra je tudi možen. Kmalu bomo videli na osnovi pogajanj med Francozi in Nemci ali se bo ohranil evro (s krepitvijo ostalih evropskih inštitucij, ki ga podpirajo) ali bomo uveljavljali spet nacionalne valute. Naše stališče pa tako ali tako ne bo veliko štelo (zaenkrat smo uradno za evro).

Gremo stavit, kaj bo prevladalo? Jaz stavim na evro.

Všeč mi jeVšeč mi je

Kakor sem že v začetku rekel, je evro predvsem politični problem. In njegovo reševanje z več ali manj Evrope bo tudi potekalo na političnem parketu. Odličen članek na to temo je objavil prof. Jože Mencinger v reviji Gospodarska gibanja 594, ki jo objavlja Ekonomski inštitut pravne fakultete. Njegov zaključek je bolj pesimističen, da nam v tej situciji preostane samo čakanje na to, kaj se bodo veliki dogovorili in priključitev eni od alternativ, ki bodo nastale. Najverjetnejša je “Evropa dveh hitrosti”, pri kateri naj bi se ena oblikovala okoli evra ter se bolj povezala, druga pa bi ostala izven evra z nacionalnimi valutami, vendar s precej zmanjšanimi bonitetami (predvsem dostop do razvojnih sredstev). Torej bodo drugi odločili, ali bomo mi ohranili evro ali pa bomo ostali zunaj bolj na čistini in spet uvedli tolar. O teh dveh scenarijih bi se morali pogovarjati in se na obe varianti dobro pripraviti. Da bi takšne priprave kvalitetno izpeljala aktualna politična oblast, ni za pričakovati, saj presega njene intelektualne sposobnosti, predvsem pa interese, saj ji bolj diši korupcijsko okoriščanje s kakim drugim tirom ali s prodajo državnega premoženja. Najverjetneje se bo ponovila situacija ob vstopu v EU, ko so Drnovška izsilili s prodajo Leka po ugodni ceni. Cena za vstop v EU prve hitrosti bo najmanj prodaja saniranih državnih bank in verjetno Luke Koper po minimalni ceni. Tako bodo ta veliki v EU dobili nekaj od našega vstopa, naši politiki pa spet Junckerjevo trepljanje po ramenih, kako so kooperativni, Slovenci pa bomo spet ob nekaj milijard državne lastnine.

Drug scenarij, to je večjo samostojnost in uvedbo lastne valute, vendar odklopljeni od Bruseljskih seskov in prepuščeni na milost ali nemilost agresivnim sosedom brez zaščite Velikega brata, pa prepuščam vama, Marku in Jožetu, da ga podrobneje opišeta.

Všeč mi jeVšeč mi je

Ups, prava številka revije Gospodarska gibanja je 494.

Všeč mi jeVšeč mi je